Случается, что работнику приходится входить на трудовое место в календарный или праздничный выходной день. Как оплатить такой труд, в каком размере по трудовому кодексу оплачиваются выходные и праздничные дни, порядок расчета в 2017 году рассмотрен ниже. Приведены примеры расчета оплаты для сотрудников на окладе, при сдельной, почасовой оплате, при сменном графике и суммированном учете рабочего времени.

По общему правилу оплата за работу в нерабочий день производится в повышенном размере. При этом у работника есть выбор – взять день отгула за отработанный праздник или выходной или получить увеличенную зарплату.

Рассмотрим порядок расчета оплаты при различных системах оплата и графиках работы.

Порядок расчета оплаты праздничных и выходных дней при окладе в 2017 году

Первый случай – работнику установлен оклад за полный отработанный месяц. Как будет оплачиваться ему работа в нерабочие дни?

Месячный оклад начисляется за полностью отработанный календарный месяц. Если же имеет место переработка в виде отработанных выходных дней, то оплачивать их нужно в дополнение к окладу. Причем на величину доплаты влияет, брал ли отгулы работник или нет. Если берется отгул, то об этом пишется заявление работником до конца месяца, в котором зафиксирован труд в выходной.

Согласно мнению Роструда, порядок расчета доплаты за труд в праздники и выходные аналогичен порядку вычисления доплаты за сверхурочную работу. Актуальные ссылки на статьи приведены выше.

При расчете оплаты также нужно учитывать, попадает ли работа в выходной в норму рабочего времени за месяц или нет.

- работа в праздничный день входит в месячную норму : доплата рассчитывается как Оклад, умноженный на число часов, приходящихся на отработанные в выходные, и поделенный на среднее число дней за месяц по производственному календарю;

- работа в праздничный день не входит в месячную норму : при предоставлении отгула доплата рассчитывается так же, как в случае выше; если отгул не берется, то доплата рассчитывается в двойном размере, то есть оплата, рассчитанная по формуле выше, умножается на 2.

Пример расчета оплаты для работника на окладе

В Конституции Российской Федерации записано право человека на труд и отдых. Более конкретно правила их практической реализации расшифрованы в параграфах Трудового кодекса (ТК). Закон регулирует взаимоотношения работодателя с сотрудниками в тех или иных ситуациях. Так, работа в выходные дни по Трудовому кодексу возможна только при согласии сторон договора.

Как оформить работу в праздник или официальный выходной

Отдых труженикам предоставляется в рамках 113-го параграфа ТК. В тексте нормативного акта содержится запрет на привлечение основной массы сотрудников к выполнению должностных обязанностей в такие дни:

- свободные от работы (суббота и воскресенье);

- праздничные (приведены в 112-м параграфе).

Однако в процессе работы часто возникают моменты, разрешить которые невозможно без привлечения наемных тружеников. Они также предусмотрены в параграфах ТК. Правила вовлечения в производственную деятельность в выходные дни сотрудников достаточно строги.

Они таковы:

- загрузить труженика в его законный день отдыха можно только с его согласия:

- предоставленного в письменном виде;

- составленного и подписанного собственноручно;

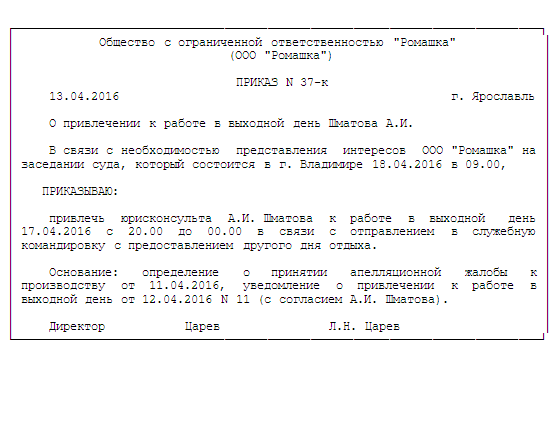

- привлечение к работе необходимо оформить распорядительным документом:

- накануне указанных свободных от труда суток;

- с указанием способа возмещения:

- дополнительной оплатой;

- отгулом;

- с приказом необходимо заранее ознакомить сотрудника.

Важно: запрещено объявлять входной рабочим для следующих категорий граждан:

- беременных;

- несовершеннолетних (за исключением некоторых профессий).

Денежная компенсация

В законодательстве установлено общее правило компенсирования внеурочной работы сотрудников. Им следует оплатить труд в двойном размере. Более конкретная методика подсчетов зависит от используемой на предприятии ставки:

- окладной;

- почасовой;

- сдельной.

Принципиально методика определения конкретной суммы при использовании различных ставок имеет только один общий момент - использование двойного тарифа:

- при окладной системе исчисляется среднечасовой заработок и умножается на два;

- при почасовом удваивается тарифная ставка, а конечная сумма пропорциональна отработанным часам;

- при сдельной расценке также увеличивается ставка за одно изделие (продукт).

Внимание: конечная сумма формируется по-разному:

- в системе окладов она не зависит от производительности труда и времени работы;

- а при использовании двух остальных методик - тесно связана с перечисленными факторами.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Предоставление отгула

Альтернативный вариант компенсирования внеурочного участия в производственном процессе - это предоставление отгула. Таковое записано в третьей части 153-го параграфа ТК. Причем текст статьи содержит следующие правила:

- выход во внеурочный период оплачивается как обычный день;

- за работу во внеурочное время предоставляется отдых, равный времени занятости (один к одному);

- отгул не финансируется работодателем (заработок не начисляется).

Роструд издал письмо с разъяснениями по поводу отгулов тружеников. В частности, в документе указывается на несущественность времени фактической занятости в праздничный период. То есть, сотрудник может выполнять свои обязанности не восемь положенных часов, а только три. Все равно ему полагается отгул.

Внимание: выбор дня отгула остается за тружеником. Он обязан выполнить такие действия:

- оповестить руководство о том, что не придет на работу, заблаговременно в письменном виде;

- ознакомиться с соответствующим приказом о предоставлении отгула.

Какой вариант компенсации выбрать

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

Внимание: условия компенсирования внеурочного участия в трудовой деятельности прописываются в локальном акте - коллективном договоре. Если таковой пункт внесен, то желательно не отступать от его текста.

В законодательстве обе формы компенсации признаются равнозначными (есть исключения). Поэтому работнику дается право выбрать любой по своему усмотрению.

Оформляем труд в выходные и праздничные дни

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Согласие должно пройти все этапы обычного кадрового заявления:

- получить резолюцию начальника: «В приказ»;

- перейти в кадровое подразделение для подготовки проекта распорядительного документа;

- вернуться к руководителю на подпись;

- пройти регистрацию в соответствующем журнале;

- копии документа направляются:

- в бухгалтерию;

- в личное дело работника.

В распорядительном документе, кроме обычных, указываются следующие данные:

- причина привлечения работника к труду во внеурочное время;

- перечень специалистов в формате:

- должность;

- дата выхода на службу;

- условия компенсирования:

- двойная оплата;

- или предоставление отгула в удобное время;

- основание:

- согласие труженика;

- колдоговор (при наличии соответствующего пункта);

- разрешение профсоюзной организации;

- предупреждение о возможности отказа (для некоторых категорий).

Порядок расчета оплаты труда

Бухгалтер обязан строго придерживаться распоряжений руководителя. Это означает, что он проводит расчет оплаты на основании приказа:

- Если компенсация проводится отгулом, то применяется методика исчисления для обычного трудового дня.

- Если указана двойная оплата, то необходимо исходить из метода тарификации, применяемого для данного сотрудника.

Стандартный режим работы

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

- определить среднечасовую оплату труда на основании данных текущего месяца;

- вычислить зарплату выходного дня применяя:

- удвоенную ставку;

- установленное количество часов участия в производственном процессе.

Пример

Кладовщик привлечен к обслуживанию работников фабрики в выходной. Для исчисления суммы оплаты следует учесть такие данные:

- оклад 18 000,0 р.;

- количество рабочих суток в месяце - 20.

Расчет таков:

- Определяем средний заработок за час:

- 18 000,0 р. / 20 дн. / 8 ч. = 112,5 р.

- За службу в субботу начислено:

- 112,5 р. х 2×8 ч. = 1 800,0 р.

Посменный график работы

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Бухгалтеру следует выполнить такие операции:

- определить количество часов занятости в месяц выхода на службу во внеурочное время;

- подсчитать среднечасовой тариф;

- применить его на период внеурочной занятости, удвоив.

Пример

Фасовщика, работающего посменно по 12 часов (день через два), пришлось привлечь к замене заболевшего коллеги. При определении компенсации использовались такие данные:

- оклад - 15 000,0 руб.;

- количество часов работы в текущем месяце - 192.

Порядок исчисления:

- почасовая оплата:

- 15 000,0 руб. / 192 ч. = 78,125 руб.;

- двойная ставка:

- 78,125 руб. х 2 = 156,25 руб.;

- за внеурочную смену заработано:

- 156,25 руб. х 12 ч. = 1 875,0 руб.;

- заработок за месяц:

- 15000,0 руб. + 1 875,0 руб. = 16 875,0 руб.

Нюансы оплаты в командировке

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

- В распорядительном документе должно быть указано, что сотрудник подчиняется режиму труда принимающей стороны.

- Расчет командировочных производится с даты убытия. Если время в пути приходится на выходные, то применяется двойная ставка либо предоставление отгула.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Кого нельзя привлекать к работе в праздники/выходные

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

- беременные;

- несовершеннолетние.

Таковой запрет означает, что указанные сотрудники не могут быть задействованы даже при получении их согласия. Следовательно, придется их замещать коллегами.

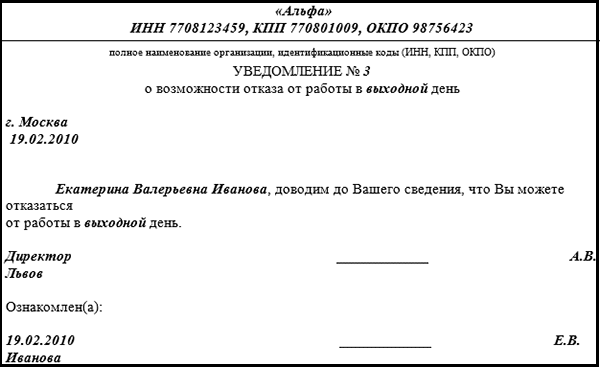

Кроме того, в законодательстве приведен перечень лиц, в отношении которых применяется несколько иная процедура. К ним относятся:

Все вышеозначенные лица должны быть предупреждены о возможности отказа от занятости в выходной (153 и 259 параграфы ТК). Делается это в письменном виде:

- необходимо заготовить бланк оповещения с указанием:

- ФИО и должности служащего;

- возможности отказаться от выхода на службу во внеурочный период с отсылкой на статьи законодательства;

- ознакомить с бумагой сотрудника под подпись.

В законодательстве приведены ситуации, при возникновении которых работники не могут отказаться от занятости во внеурочные периоды (3-я часть 113-го параграфа ТК). Они таковы: ![]()

Работа в праздничные дни не самое радостное занятие для сотрудников, и чтобы их мотивировать работодатель может увеличивать оплату труда за это время. Но на законодательном уровне оплата труда в праздники также регламентируется, и работодатель должен учитывать установленные минимумы.

Какие дни считаются праздничными

Дни, которые законодатель признает как нерабочие праздничные, перечислены в ст. 112 Трудового кодекса РФ: 1-8 января, 23 февраля, 8 марта, 1 и 9 мая, 12 июня и 4 ноября. При этом на определенных территориях по просьбам религиозных объединений праздничными могут быть объявлены также другие дни.

Еще нужно учитывать то, что праздничные дни могут выпадать на выходные. В этом случае выходной переносится на первый рабочий день после праздника. Причем при расчете зарплаты нужно помнить, что переносится именно выходной, а оплата праздничного дня приходится именно на ту дату, которая в календаре отмечена как красная.

Оплата праздничных дней при сменном графике работы

Вопросы оплаты работы в праздничные дни для всех категорий сотрудников регулируются ст. 153 ТК РФ — и сменщики не исключение. Отличие работы по сменам заключается в том, что праздничный день в этом случае — это не дополнительная работа сверх нормы, а обычная смена в рамках месячного графика. Просто график был так составлен, что кому-то досталось работа именно в праздник.

Однако то, что работа в праздничный день была предусмотрена заранее, а не являлась результатом нештатной ситуации, не означает, что это не должно отразиться на зарплате. По общему правилу работа в праздничный день оплачивается в двойном размере, и для сменщиков это правило то же имеет силу, только реализуется несколько иначе.

За работу в праздничный день такой сотрудник получает свою дневную/почасовую ставку (за обычный выход на работу), плюс еще не менее одной дневной/почасовой ставки (за выход на работу в праздник). В итоге получается оплата в двойном размере.

Оплата праздничных дней при сменном графике работы производится примерно так: Иванов работает 10 смен в месяц при окладе 30 000 рублей (дневная ставка при этом выходит 30 000 / 10 = 3000 рублей), отработал в месяце все 10 смен, но одна из них попала на праздничный день. В итоге он получает свои 30 000 рублей (месячный оклад) + 3000 рублей (дневная ставка) за работу в праздник — итого 33 000 рублей.

Оплата труда сотрудников, работающих по стандартному графику

Все сотрудники, которые работают по стандартному графику, в праздничные дни отдыхают, т. к. для них они являются нерабочими. Вызывать такого сотрудника для работы в праздничный день можно только после предварительного распоряжения руководства и только в чрезвычайных ситуациях. Оплачивается выход на работу в праздничный день, согласно той же ст. 153 ТК РФ, в двойном размере.

Для тех работников, которые получают сдельную зарплату, в праздничный день действуют двойные сдельные расценки. Например: Иванов получает за изготовление 1 детали 100 рублей, в праздничный день ему удалось изготовить 10 деталей. Оплата за это составит 10 × 100 × 2 = 2000 рублей. В обычный же день он получил бы за тот же объем проделанной работы всего 1000 рублей.

Сотрудники, которые были вызваны на работу в праздничный день, чей труд оплачивается согласно дневным/часовым тарифным ставкам, получают этот день удвоенную ставку. Также здесь следует учитывать, что такой день вообще не должен был быть засчитан в месяце как рабочий.

Например: Иванов проработал 21 день в месяце, где рабочих дней всего 20 (т. е. 1 день был праздничным) при дневной ставке 2500 рублей. Значит, за праздничный день ему положено 2500 × 2 = 5000 рублей, а за весь месяц — 20 × 2500 + 1 × 5000 = 55 000 рублей.

Режим ночной работы в праздники и ее оплата

Еще одной особенностью работы во время праздников является тот факт, что сотрудника могут привлекать к работе в ночное время. Тут при расчете оплаты труда учитываются надбавки и за ночное время, и за праздник. В соответствии с постановлением Правительства «О минимальном размере повышения оплат труда за работу в ночное время» № 554 от 22 июля 2008 года ответ на вопрос, как оплачивается работа в праздничные дни ночью, следующий: с 22 до 6 часов к часовой тарифной ставке прибавляется 20%.

Тут опять существует два варианта расчета:

- Те сотрудники, что вышли на работу в ночные часы праздничного дня по графику (т. е. в рамках месячной нормы труда), получают дополнительную оплату в размере 100% за выход на работу в праздник и доплату в размере 20% почасовой ставки за ночное время.

- Те сотрудники, для которых работа в праздничный день не была предусмотрена графиком, получают удвоенную тарифную ставку с учетом надбавки за ночное время.

При этом нужно отметить, что 20% — это всего лишь минимальный уровень надбавки. Руководство предприятия вполне может сделать его и выше, закрепив подобное решение в коллективном договоре и другом локальном акте.

Замена оплаты отгулами

Вместо того, чтобы получить денежную компенсацию за работу в праздничный день, сотрудник имеет право взять отгул. В этом случае праздничный день оплачивается как обычный, удвоение оплаты отменяется, а выбранный день не оплачивается.

Законодателем не урегулирован порядок выбора дня отдыха вместо отработанного праздничного, но не стоит забывать, что о своем выборе работник должен предупредить руководителя или бухгалтерию до окончания месяца (ведь по умолчанию ему просто насчитают двойную оплату). Кроме того, сам день отдыха нужно согласовать с руководством.

Оформление работы в праздники по графику 2017-2018 годов

Как уже говорилось выше, если работа в праздничный день вызвана чрезвычайной ситуацией, то к ней привлекают по письменному распоряжению руководителя. Это может быть сделано, например, в форме приказа, с которым работника знакомят под подпись. В этом случае подпись под приказом одновременно будет служить подтверждением согласия работника выйти на работу в праздничный день. Хотя такое согласие вполне может быть оформлено и отдельным заявлением.

Сотрудник, ответственный за учет рабочего времени, использует табель по унифицированной форме Т-13 (с 1 января 2013 года не является обязательной, но продолжает применяться на большинстве предприятий), чтобы отметить выход на работу в праздничный день. Табель является документом первичной отчетности и используется впоследствии для начисления зарплаты.

Переработка в предпраздничный день

По нормам ст. 95 ТК РФ длительность рабочего дня, предшествующего праздничному, уменьшается на 1 час. Таким образом, если работнику придется в этот день отработать стандартное количество времени, то последний час будет засчитан как сверхурочный. Также сверхурочным этот час будет считаться для сотрудников, трудящихся посменно, которые не могут в силу специфики деятельности закончить работу раньше.

Компенсация за этот час может быть двух видов:

- В виде предоставления дополнительного времени отдыха (например, выхода на работу в один из дней на час позже).

- В виде денежной компенсации, размер которой рассчитывается как за час сверхурочной работы.

Оплата сверхурочных подразумевает, что работник получает полуторный размер почасовой ставки за первые два часа сверхурочной работы и двойной размер — за каждый последующий час.

Кого могут привлечь к работе в выходные и праздничные дни?

Нормами статьи ст. 113 ТК РФ регулируется порядок привлечения к работе в праздничный день. Здесь упоминается два способа организации рабочего процесса:

- Беспрерывное производство или круглосуточное оказание услуг. В таких компаниях работа сотрудников (всех или только части коллектива) обычно построена на сменном режиме.

- Обычный рабочий график, когда сотрудники работают пять дней в неделю, каждый день отрабатывая по восемь часов. Хотя здесь могут быть и варианты с шестидневной неделей или удлиненным/сокращенным рабочим днем.

Если работник устраивается работать по сменам, то его еще до подписания трудового договора предупреждают о необходимости работать в праздники, если так будет предусмотрено графиком.

Для остальных же работников выход на рабочее место в праздник — это исключительная ситуация, которая возможна только после письменного распоряжения руководства и получения письменного согласия самого работника.

ВАЖНО! Нельзя привлекать к работе в праздничные дни беременных женщин и несовершеннолетних. Женщин, у которых есть дети в возрасте до 3 лет, дети-инвалиды любого возраста, а также матерей-одиночек с детьми до 5 лет можно просить выйти на работу в праздничный день лишь в том случае, если у них нет медицинских противопоказаний для этого.

За работу в праздники сотрудник гарантировано получает компенсацию. Она может выражаться в предоставлении отгула вместо отработанного праздника или в удвоении оплаты труда за выход на работу. Руководство компании может увеличить размер денежной компенсации и предложить сотруднику большую оплату. В этом случае соответствующий порядок начисления зарплаты в праздничные дни должен быть закреплен в локальном акте компании. А вот какие дни в государстве считаются праздничными, устанавливается только на законодательном уровне.

Согласно положениям статьи 153 ТК РФ за работу выходные работодатель может представить дополнительный день отдыха, либо оплатить работу в двойном размере

За работу в праздничные и выходные дни работодатель обязан предоставить сотруднику либо дополнительный выходной, либо оплатить работу в двойном размере, согласно положениям статьи 153 ТК РФ. При этом существует ряд нюансов, о которых поговорим сегодня.

Как оплачивать работу в выходной или праздник?

За работу в выходной или праздничный день законодательством предполагается оплата не менее чем в двойном размере, при этом:

- при сдельной оплате труда - минимум по двойному тарифу, согласно соглашению о сдельной работе (абз. 2 ч. 1 ст. 153 ТК РФ);

- при работе по тарифным ставкам (почасовым и дневным) - не менее чем в двойном размере часовой или дневной ставки (абз. 3 ч. 1 ст. 153 ТК РФ);

- при окладной оплате труда (должностном окладе) расчет производится из дневной (часовой) ставки. Здесь есть нюанс: если работа в выходной или праздник стала сверхнормативной за месяц, требуется оплата в двукратном размере, согласно общеустановленному порядку. Если же месячная норма выработки не была превышена - предусмотрен одинарный размер оплаты за выход на работу в выходной или праздничную дату (абз. 4 ч. 1 ст. 153 ТК РФ).

Стоит отметить, что за работу в праздничные и выходные дни работодатель вправе установить конкретные размеры оплаты, это должно быть отражено в коллективном договоре, трудовых договорах с работниками и иных локальных правовых актах.

Кроме оплаты сотрудник вправе попросить за выход в свой нерабочий день другой день отдыха. Это также закреплено трудовым законодательством. В таком случае день выхода на работу в выходной или праздник нужно оплатить в одинарном размере, а выбранный сотрудником день отдыха не оплачивается. Об этом мы рассказывали в наших прошлых материалах:

Удобная и функциональная программа Зарплата и кадры от Бухсофт позволит корректно и оперативно производить любые расчеты, связанные с оплатой труда работникам вашей компании.

Расчет зарплаты за праздничные и выходные дни в 2017 году - примеры

Для каждой формы оплаты труда предусмотрены свои особенности расчетов, закрепленные положениями статьи 153 Трудового кодекса РФ. Разберем такие особенности на примерах.

Расчеты при сдельной оплате труда

Сдельщикам за работу в выходные предполагается оплачивать труд в двойном размере.

Кондитер Петров в марте 2017 года испек 70 тортов. При этом он выходил на работу 8 марта (официальный государственный праздник) и один раз в свой выходной - в воскресенье. В эти дни кондитер испек 10 тортов. Оплата за одно готовое кондитерское изделие составляет 500 рублей.

Заработная плата за март без учета работы в праздник и выходной составит:

- 31 500 рублей = (70 изд. – 7 изд.) х 500 руб.

За выход на работу в праздник и выходной установлена двойная оплата, в нашем случае:

- 10 000 рублей = 500 руб. х 10 шт. х 2

Таким образом, за март Петрову должна быть начислена зарплата в размере:

- 41 500 рублей = 31 500 руб. + 10 000 руб.

Расчет при оплате по тарифным ставкам

Как и в случае со сдельной оплатой труда, при тарифной системе предусмотрена двойная оплата за работу в выходной или праздник, при этом расчеты производятся, исходя из дневных и часовых тарифных ставок.

Сантехник Иванов в январе 2017 года отработал 22 дня, 5 раз он выходил на работу в праздничные нерабочие дни: 3, 4, 6, 7 и 8 января. Согласно тарифной системе оплаты труда, принятой на предприятии, предусмотрена дневная ставка в размере 2 000 рублей.

Без учета выхода на работу в праздники бухгалтер начисляет Иванову зарплату в размере:

- 34 000 рублей = (22 дней – 5 дней) х 2 000 руб.

А за работу в праздники доплата составит:

- 20 000 рублей = 5 дней х 2000 руб. х 2.

Таким образом, за январь 2017 года сантехник должен получить зарплату в размере:

- 54 000 рублей = 34 000 руб. + 20000 руб.

Иначе выглядят расчеты при почасовой оплате труда согласно принятой тарифной системе.

Электрик Сидоров отработал в марте 160 часов, из них 14 часов он работал в свои выходные дни - в субботу и воскресенье. На предприятии час работы по тарифу составляет 250 рублей.

Без учета работы в выходные электрику следует начислить зарплату в размере:

- 36 500 рублей = 160 часов – 14 часов х 250 руб.

За работу в выходные предполагается доплата в размере:

- 7 000 рублей = 14 часов х 250 руб. х 2

Общий заработок Сидорова за март составит:

- 43 500 рублей =36 500 руб.+7 000 руб.

Расчет при окладной системе

Заработная плата работников на окладе зависит от трех составляющих:

- размер оклада;

- количество времени, отработанного в месяце;

- размер ставки (части оклада) дневной или часовой.

Здесь одним из важных условий при оплате труда в нерабочий день является дневная либо часовая ставка. Законодательством не определены конкретные способы расчета этих ставок, поэтому бухгалтеры применяют несколько методов:

- месячный оклад сотрудника делится на норму времени в месяц по производственному календарю;

- месячный оклад делится на норму времени по установленному работнику индивидуальному графику;

- годовые оклады суммируются и делятся на норму времени, которую сотрудник должен отработать за календарный год.

Исходя из вышеприведенных методов, рассчитывается и оплата за работу в дни отдыха и праздничные даты, включающая двойную ставку за труд в нерабочий день плюс месячный оклад.

Разберем на одном из примеров:

Токарь Смирнов получает оклад в размере 42 000 рублей. В апреле 2017 года он работал 21 день, из них один день он выходил на работу в субботу - свой выходной. Норма рабочего времени в апреле, согласно производственному календарю составляет 20 дней. Получается, что токарь переработал один день, за него сумма компенсации должна быть удвоена:

- 2 000 рублей = 42 000 руб. / 21 день

Доплата за выход в нерабочий день:

- 4 000 рублей = 1 х 2 000 руб. х 2

Оплата труда за апрель составит:

- 46 000 рублей = 42 000 руб. + 4 000 руб.

Налоговый учет оплаты труда за выходные и праздничные дни

Согласно положениям статьи 128 ТК РФ оплата труда за работу в праздники и выходные входит в систему оплаты труда, а значит, составляет экономическую выгоду сотрудника и облагается НДФЛ, а для работодателя она также является объектом обложения страховыми взносами.

Кроме того, оплата труда за работу в выходные как часть зарплаты включается в затраты при расчете налога на прибыль.

При оплате труда в нерабочие дни в двойном размере, согласно локальным правовым актам, компания имеет право учесть эти суммы в расходах в целях уменьшения базы по налогу на прибыль. Если же оплата за работу в праздники и выходные производится сверх установленных трудовым законодательством норм и утверждена коллективным договором или трудовым соглашением с конкретным работником, то данные затраты не являются основанием для уменьшения налоговой база по прибыльному налогу (п. 21 ст. 270 НК РФ). Однако в любом случае все выплаты подлежат удержанию НДФЛ и обложению взносами на страхование.

В них четко описано, какие дни считаются выходными , а какие праздничными .

Выходными днями считаются те дни, в которые сотруднику предоставляется его законное право на отдых . Обычно одним из таких дней является воскресенье .

При пятидневной рабочей неделе ими могут быть суббота и воскресенье , при шестидневной – только воскресенье . Но, в зависимости от рода деятельности предприятия и его внутренних правил, дни могут меняться, и они могут выпасть на будни.

Праздничными считаются те даты, для которых законодательно утвержден государственный или религиозный праздник. Когда праздник и выходной накладываются друг на друга, то последний переносится на следующий рабочий день после праздника.

Привлекать работников к труду в выходные и праздники запрещено . Но существует ряд случаев, когда это допускается . Про них будет написано отдельно.

Необходимый минимум документов

Если существует необходимость привлечения сотрудника в выходные или праздники, то необходимо составить некий комплект документов , которые этот сотрудник должен подписать .

Сверхурочная работа в праздничные дни

Для начала стоит определить, что такое сверхурочная работа. Это такой вид труда, при котором работник перерабатывает норму своих часов.

Более подробно об этом говорится в .

При составлении уведомления о привлечении в выходной, работодатель может уточнить у сотрудника желаемую форму компенсации потерянного времени отдыха: оплата или отгул.

При этом для законодательства совершенно неважно

, сколько проработал сотрудник при выходе на рабочее место в выходной или праздник: час или всю смену. Отгул предоставляется на весь день

.

При этом для законодательства совершенно неважно

, сколько проработал сотрудник при выходе на рабочее место в выходной или праздник: час или всю смену. Отгул предоставляется на весь день

.

Трудовым кодексом не предусмотрена пропорциональная зависимость длительности отгула от длительности работы в выходной.

Сотрудникам очень важно понимать, что выход в праздники все равно будет оплачен либо им будет предоставлен другой выходной день.

Многим сотрудникам такая политика нашего государства явно импонирует: дает возможность заработать чуть больше обычного или не присутствовать на рабочем месте в день, когда у работника есть нужда быть в другом месте.

Таким образом, благодаря КЗоТ работа в нерабочие дни не является ущемлением прав трудящихся.

В любом случае, сотрудникам фирм и специалистам кадрового отдела необходимо разбираться в таком вопросе, чтобы потом на фирме не возникало неприятных ситуаций , связанных с получением работниками заработной платы, далекой от ожидания.

В заключении, посмотрите полезное видео по теме.