Ilgalaikį turtą parduodančių organizacijų atvejai yra plačiai paplitę, o 1C programoje jie atsispindi naudojant dokumentą „OS perdavimas“, kuris pakeičia įprastus įgyvendinimo dokumentus. Jos pagalba vienu metu fiksuojamas ir pajamų gavimas, ir ilgalaikio turto išbraukimo iš balanso faktas.

Ilgalaikio turto pardavimo registracija

Prieiga prie šio dokumento suteikiama skyriuje „OS ir nematerialusis turtas“. Antraštėje pateikiama standartinė informacija apie pardavimo dokumentus: sandorio šalį ir su ja sudarytą sutartį, nuorodos į atsiskaitymų su klientais ir avansinių mokėjimų sąskaitų nustatymus, PVM apskaičiavimo būdus ir pan.

Taip pat reikia įvesti išsamią informaciją apie ilgalaikį turtą:

- Parengimo dokumentas. Jis naudojamas tik tais atvejais, kai sandoris atliekamas su privaloma valstybine registracija. Tokiu atveju sukuriamas dokumentas „Pasiruošimas OS perkėlimui“. Ateityje jį reikės įvesti stulpelyje „OS perkėlimas“.

- OS vieta. Šiuo atveju nurodomas struktūrinis padalinys, kuriame yra parduodamas ilgalaikis turtas.

- OS renginys. Šiame stulpelyje vartotojas turi pasirinkti įvykio tipą „Perdavimas“ iš katalogo „Įvykiai su ilgalaikiu turtu“. Jei jo nėra kataloge, jis pridedamas rankiniu būdu.

Visos rinkos pozicijos įtraukiamos į lentelių skyrių. Įvedant juos, jų pasirinkimas atliekamas iš katalogo, po kurio nurodoma pardavimo kaina ir PVM suma.

Taip pat reikės nurodyti buhalterines sąskaitas, kurias sistema pildo automatiškai pagal iš pradžių nurodytas taisykles. Visų pirma, pajamų straipsnis pasirenkamas 91.01 „Kitos pajamos“, sąnaudos parodomos sąskaitoje 91.02 „Kitos išlaidos“.

Bet jūs turite patys užpildyti 91 sąskaitos subconto, pasirinkdami reikiamas parinktis iš katalogo „Kitos pajamos ir išlaidos“. Straipsnio tipas pasirinktas „Ilgalaikio turto pardavimas“.

Skirtukas „Išplėstinis“ skirtas informacijai apie siuntėją ir gavėją įvesti, jei jie skiriasi nuo pardavėjo ir pirkėjo. Čia atsispindi ir nusidėvėjimo priemokos atkūrimo faktas. Parduodamiems nekilnojamojo turto objektams turi būti patikrintas nuosavybės teisių į objektą perėjimo pirkėjui faktas po sandorio valstybinės įregistravimo.

Dokumentas „OS perdavimas“ suteikia galimybę iš jo susikurti sąskaitą faktūrą, kuriai tereikia spustelėti atitinkamą mygtuką ekrano apačioje.

Skelbimai perkeliant OS į 1C

Kuriant dokumentą „OS perkėlimas“ reikia kelių sistemos sukurtų operacijų:

Debetas 62 Kreditas 91.01 – pardavimo gautų pajamų atspindys.

Sąskaitos debetas nusidėvėjimo atspindėjimo nustatymuose Kreditas 02.01 – atspindi sukauptą nusidėvėjimą už mėnesį.

Debetas 01.09 Kreditas 01.01 – atspindimas balansinės vertės pervedimas.

Debetas 02.01 Kreditas 01.09 – atspindi nusidėvėjimo kaupimo pervedimą.

Debetas 91.01 Kreditas 01.09 – atspindi ilgalaikio turto likutinės vertės nurašymą.

Debetas 91.02 Kreditas 68.02 – atspindi sukauptą PVM už sandorį.

Jei yra dokumentas „Pasiruošimas ilgalaikio turto perleidimui“, tada jo pagrindu sukuriamas disponavimo lėšomis siuntimas.

Sukūrus „Turto perdavimo“ dokumentą, galima atsispausdinti Perdavimo ir priėmimo aktą OS-1 formoje, UPD ir sąskaitą faktūrą.

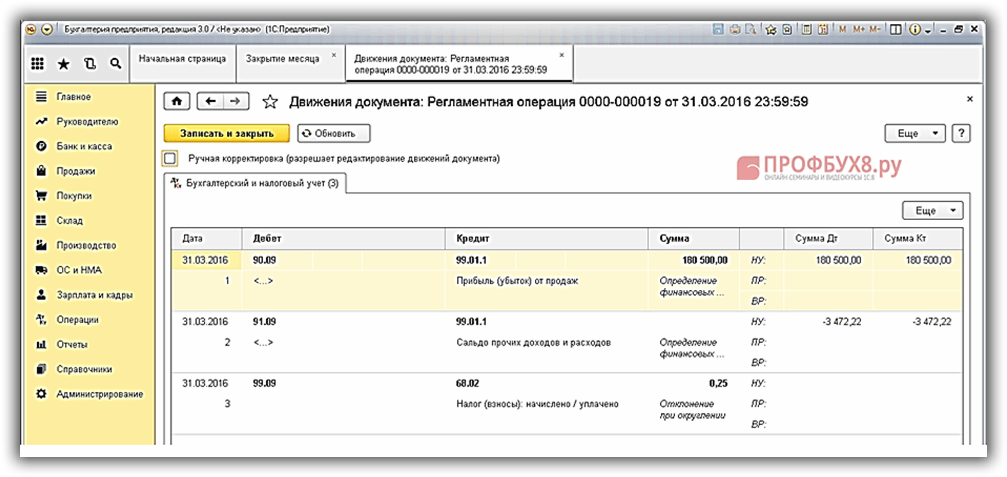

Pardavimo metu ilgalaikio turto likutinė vertė yra 374 999,96 RUB. (500 000,00 – 500 000,00/48*12), atitinkamai organizacija parduoda ilgalaikį turtą su 124 999,96 rublių nuostoliu. (374 999,96 – 250 000,00). Likęs nusidėvėjimo laikotarpis – 36 mėnesiai (48-12).

Remiantis Rusijos Federacijos mokesčių kodekso 268 straipsnio 3 punktu mokesčių apskaitai, organizacija kas mėnesį, pradedant 2016 m. vasario mėn., turi sumažinti pajamų mokesčio bazę 3 472,22 rubliais. (124 999,96/36).

2016 m. I ketvirtį pajamų mokesčio bazė buvo 180 500,00 RUB. reikia sumažinti 10 416,67 RUB. (sausio mėnesio sukaupto nusidėvėjimo suma) ir 6 944,44 rub. (vasario ir kovo mėn. užregistruoto ilgalaikio turto pardavimo nuostolių suma).

Taigi:

- Pelnas neatskaičius mokesčių yra 45 083,37 rubliai. už apskaitą (180 500,00 – 124 999,96 – 10 416,67);

- Apmokestinamasis pelnas yra 163 138,89 RUB. už mokesčių apskaitą (180 500,00 – 10 416,67 – 6 944,44);

- Pajamų mokestis yra lygus 32 627,78 RUB. (163 138,89*0,2);

- Grynasis pelnas yra 12 455,59 rubliai. (45 083,37 – 32 627,78).

1 veiksmas

Sukurkime nusidėvėjimo lapą ir pažiūrėkime į ilgalaikio turto likutinę vertę ( skyrius Ilgalaikis ir nematerialusis turtas – Ataskaitos – Ilgalaikio turto nusidėvėjimo ataskaita):

2 veiksmas

Norėdami atspindėti OS įgyvendinimą 1C 8.3 versijoje, naudojame dokumentą OS perkėlimas ( skyrius Ilgalaikis turtas ir nematerialusis turtas - Ilgalaikio turto perleidimas - Ilgalaikio turto perdavimas).

Dokumento antraštėje nurodome:

- Ilgalaikio turto pardavimo data;

- Ilgalaikio turto pirkėjas (naudojame Sandorių katalogą);

- Sutartis su pirkėju (naudokite katalogą Sandorio šalių sutartys);

- Padalinys, kuriame įdiegimo metu yra nurodyta OS (naudojame Division katalogą);

- Įvykis su turto objektu (naudokite katalogą Įvykiai su ilgalaikiu turtu).

Skirtuko Ilgalaikis turtas lentelės dalyje nurodome:

- Išeinančio turto pavadinimas (naudojame ilgalaikio turto katalogą);

- OS objekto diegimo kaina;

- Stulpelyje „Subconto“ pasirinkite iš anksto nustatytą straipsnį Pajamos (išlaidos), susijusios su ilgalaikio turto pardavimu:

- Jei į kitų pajamų ir išlaidų katalogą įtraukiate straipsnį patys:

tada eilutėje Prekės tipas reikia nurodyti vertę Ilgalaikio turto pardavimas:

Pažvelkime į įrašus, kurie buvo sugeneruoti po dokumento apie OS diegimą:

3 veiksmas

Būtina sukurti naują katalogo elementą Atidėtosios išlaidos ilgalaikio turto pardavimo nuostoliams paskirstyti mokesčių apskaitoje per likusius 36 mėnesius. Skyrius Katalogai – Pajamos ir išlaidos – Atidėtosios sąnaudos:

4 veiksmas. Apskaita PBU 18/02 tikslais

Pažiūrėkime į duomenis iš . Skyrius Ataskaitos – Pelno mokesčio ataskaitos – Mokesčių apskaitos registrai – 1.09 Ilgalaikio ir nematerialiojo turto pardavimo finansiniai rezultatai. Iš sugeneruotos ataskaitos matome, kad ilgalaikio turto pardavimo nuostoliai sudarė 124 999,96 RUB:

5 veiksmas

Naudodami dokumentą Operacijos, įvestos rankiniu būdu, sukursime operaciją, skirtą ilgalaikio turto pardavimo nuostolių sumai apskaityti mokesčių apskaitoje (Rusijos Federacijos mokesčių kodekso 268 straipsnio 3 punktas). Skyrius Operacijos – Apskaita – Rankiniu būdu įvestos operacijos:

6 veiksmas

Atlikime įprastą operaciją Mėnesio uždarymas. Skyrius Operacijos – Laikotarpio uždarymas – Mėnesio uždarymas:

Pažiūrėkime į gautus pranešimus:

- Atidėtųjų išlaidų nurašymas:

7 veiksmas

Pelno mokesčio deklaracijoje ilgalaikio turto pardavimo nuostolių sumą galima peržiūrėti 02 lapo 2 priede 100 eilutėje:

Išsamiai išstudijuokite schemą, kaip atspindėti turto pardavimo nuostolingai NU tikslais operaciją (šis blokas nėra automatizuotas 1C), taip pat sužinokite, kaip patikrinti sandorių, susijusių su įsigijimu, priėmimu į apskaitą, pardavimu, įvedimo teisingumą. turto, taip pat nusidėvėjimo skaičiavimas pagal 1C 8.3, galimas mūsų nuotoliniame modulyje. Norėdami gauti daugiau informacijos apie kursą, žiūrėkite mūsų vaizdo įrašą:

Įvertinkite šį straipsnį:

Pirmiausia išsiaiškinkime, kokie dokumentai naudojami parduodant OS 1C 8.3 apskaitoje.

1C yra keletas ilgalaikio turto disponavimo dokumentų:

- OS eksploatavimo nutraukimas ;

- Pasiruošimas perkėlimui ;

- OS perkėlimas .

Paskutiniai du dokumentai naudojami diegiant OS. dokumentas OS eksploatavimo nutraukimas naudojamas tik disponavimui organizacijos viduje, pavyzdžiui, ilgalaikio turto nurašymui dėl fizinio nusidėvėjimo.

Pasiruošimas OS perkėlimui

dokumentas Pasiruošimas OS perkėlimui naudokite tik tuo atveju, jei nustojate naudoti ilgalaikį turtą prieš jį parduodami, t. y. jį nutraukėte.

Organizacija nusprendė biuro patalpas parduoti per agentūrą. Tam lapkričio 21 dieną biuro patalpos buvo paruoštos pardavimui ir nebenaudojamos.

Sugeneruokite dokumentą Pasiruošimas OS perkėlimui skyriuje Ilgalaikis ir nematerialusis turtas - Ilgalaikio turto perleidimas - Pasirengimas ilgalaikio turto perleidimui.

Dokumente nurodykite OS, kuri buvo grąžinta iš eksploatacijos tolesniam pardavimui.

Pranešimai

Skelbimai generuojami:

- Dt Kt - ilgalaikio turto disponavimo mėnesio nusidėvėjimo skaičiavimas;

- Dt Kt - sukaupto nusidėvėjimo nurašymas likutinei vertei nustatyti;

- Dt Kt – pradinių išlaidų nurašymas likutinei vertei nustatyti.

OS diegimas

Lapkričio 29 d. Organizacija pardavė siuvimo įrangą pirkėjui Kamelia LLC už 247 800 RUB. (su PVM 18%).

Įranga Juostos pjovimo mašina Tipinė GZ-1200B veikė prieš įdiegiant.

Užbaikite OS diegimą dokumentas OS perkėlimas skyriuje.

Dokumente nurodykite:

- Dokumentų ruošimas , jei jis buvo įvestas anksčiau;

- skirtuke Ilgalaikis turtas - įdiegta OS;

Kitų pajamų ir išlaidų straipsnis (stulpelis Subconto) turi turėti Straipsnio tipas - Ilgalaikio turto pardavimas.

Pranešimai

Skelbimai generuojami:

- Dt Kt - pajamos iš ilgalaikio turto pardavimo;

- Dt Kt - likutinės vertės nurašymas;

- Dt Kt - PVM kaupimas pardavus ilgalaikį turtą.

SF išdavimas siuntimui pirkėjui

Sugeneruokite sąskaitą faktūrą už OS pardavimą naudodami mygtuką Išrašyti sąskaitą faktūrą dokumentas OS perkėlimas .

Niuansai: nekilnojamojo turto pardavimas

Tam lapkričio 21 dieną biuro patalpos buvo paruoštos pardavimui ir nebenaudojamos.

Žingsnis po žingsnio nekilnojamojo turto pardavimo instrukcijos

Formuojame dokumentas OS perkėlimas skyriuje Ilgalaikis ir nematerialusis turtas - Ilgalaikio turto perleidimas - Ilgalaikio turto perdavimas.

Jeigu nekilnojamojo turto objektai parduodami, tuomet parduodant būtina įregistruoti nuosavybės teisių perėjimą. Jei nekilnojamasis turtas perleidžiamas iki nuosavybės perdavimo, pažymėkite langelį Nuosavybės teisės perduodamos po valstybinės registracijos skirtuke Papildomai .

Pranešimai

Vykdant ilgalaikio turto perdavimo neperleidžiant nuosavybės dokumentą, PVM ir pajamos bus kaupiamos pagal Mokesčių kodeksą (Rusijos Federacijos mokesčių kodekso 271 straipsnio 3 punktas), o pajamos – pagal Buhalterinės apskaitos kodeksą. nebus pripažintas, nes nustatomas nuosavybės teisės perdavimo momentu.

Nuosavybės teisių perdavimas pirkėjui

Ateityje nuosavybės teisės perdavimą įforminkite naudodami dokumentą Pardavimas siunčiamų prekių skyriuje Pardavimas - Pardavimas - Pardavimas išsiųstų prekių.

Ją vykdant PVM nebus kaupiamas, nes buvo skaičiuojamas išsiuntimo metu, tačiau pajamos bus pripažįstamos pagal buhalterinę apskaitą. Pajamos pagal NU pripažįstamos akto pasirašymo dieną (Rusijos Federacijos mokesčių kodekso 271 straipsnio 3 punktas).

Niuansai: parduodu automobilį

Birželio 29 d. Organizacija pardavė automobilį Ford Mondeo pirkėjui Tekhnologiya LLC už 401 200 RUB. (su PVM 18%). Tą pačią dieną „Ford Mondeo“ buvo išregistruotas kelių policijoje.

Parduodu automobilį 1c 8.3 žingsnis po žingsnio instrukcija

Automobilio pardavimas niekuo nesiskiria nuo įprasto ilgalaikio turto pardavimo. Išduosime dokumentas OS perkėlimas skyriuje Ilgalaikis ir nematerialusis turtas - Ilgalaikio turto perleidimas - Ilgalaikio turto perdavimas.

Pranešimai

Automobilio išregistravimas

Informaciniame registre atspindėkite automobilio išregistravimą kelių policijoje Transporto priemonės registracija operacijos tipas Išregistravimas skyriuje Katalogai - Mokesčiai - Transporto mokesčiai.

Norėdami tai padaryti, nurodykite išregistruojamą transporto priemonę ir kada ji buvo išregistruota.

Niuansai: nusidėvėjimo premijos atstatymas

Organizacija su pirkėju Kamelia LLC sudarė ilgalaikio turto pardavimo sutartį. Pirkėjas yra viena nuo kitos priklausoma šalis, nes mūsų organizacijos įstatinio kapitalo dalis sudaro 45%.

Žingsnis po žingsnio instrukcijos: OS diegimas ir nusidėvėjimo premijos atkūrimas

Formuojame dokumentas OS perkėlimas skyriuje Ilgalaikis ir nematerialusis turtas - Ilgalaikio turto perleidimas - Ilgalaikio turto perdavimas.

Jei pardavus atkuriama nusidėvėjimo priemoka, pažymėkite langelį Atkurti premijinį nusidėvėjimą skirtuke Papildomai .

Pranešimai

Norėdami atkurti nusidėvėjimo priemoką, dokumentų judėjimuose bus sugeneruoti šie įrašai:

- Dt Kt - atkurta nusidėvėjimo premijos suma;

- Dt Kt - likutinė vertė nurašoma.

Niuansai: pardavimo nuostoliai

Birželio 29 d. Organizacija pardavė automobilį Ford Mondeo pirkėjui Tekhnologiya LLC už 401 200 RUB. (su PVM 18%).

Ilgalaikio turto likutinė vertė (BU = 647 856 rubliai, NU = 453 499,20 rubliai) viršijo pardavimo pajamas. Likęs jo naudojimo laikas yra 48 mėnesiai.

Žingsnis po žingsnio instrukcijos: OS diegimas nuostolingai

Dokumentų ruošimas OS perkėlimas

Finansinių rezultatų skaičiavimas

Į nuostolius pagal buhalterinės apskaitos taisykles atsižvelgiama pilnai pardavimo metu (PBU 6/01 31 punktas).

Įtraukite nuostolius dėl ilgalaikio turto pardavimo pagal NU kaip netiesioginių (kitų) išlaidų dalį tolygiai per likusį SPI (

Ilgalaikis turtas yra tas turtas, kuris naudojamas kaip darbo įrankis ilgiau nei 12 mėnesių ir kainuoja daugiau nei 100 000 rublių.

Ilgalaikio turto apskaita 1C 8.3 yra 100 % automatizuota. Pirma, operacinės sistemos 1C apskaitoje jis sudaromas. Toliau jie priimami į apskaitą ir jiems suteikiamas inventorinis numeris.

1C:Accounting 3.0 kūrėjai sumažino šią operaciją iki vieno dokumento vykdymo - „Kvitai (aktai, sąskaitos)“ su operacijos tipu „Ilgalaikis turtas“. Tokiu atveju nereikia kurti. Visos operacijos, tiek gavus, tiek priimant į apskaitą, sudaromos vienu dokumentu – kvitu.

Pažvelkime į nuoseklias operacinių sistemų apskaitos instrukcijas 1C 8.3.

Meniu „Ilgalaikis turtas ir nematerialusis turtas“ pasirinkite „Ilgalaikio turto gavimas“ ir sukurkite naują dokumentą.

Antraštėje turite nurodyti organizaciją, sandorio šalį ir sutartį. Nustatykite nusidėvėjimo ir PVM sąnaudų atspindėjimo būdą. Jei ketinate išnuomoti turtą ateityje, pažymėkite atitinkamą langelį.

Lentelinėje dokumento dalyje surašykite reikalingą ilgalaikį turtą. Atminkite, kad jei perkate kelis identiškus objektus (pavyzdžiui, 3 mašinas), tada „Ilgalaikio“ turto kataloge ir šioje lentelės dalyje turėtumėte turėti 3 skirtingas pozicijas su skirtingais inventoriaus numeriais.

Lentelės dalyje taip pat nurodomas PVM, sąskaitos (apskaita, nusidėvėjimas, PVM) ir tarnavimo laikas mėnesiais.

Arba žiūrėkite vaizdo įrašą:

OS nusidėvėjimas 1C 8.3

Pažiūrėkime į nusidėvėjimą naudodami mėnesio pabaigos uždarymo pavyzdį. Meniu „Operacijos“ eikite į elementą „Mėnesio uždarymas“.

Atminkite, kad nusidėvėjimo taisyklių ir metodų nustatymas sukonfigūruotas . Nusidėvėjimas skaičiuojamas kiekvieną mėnesį, pradedant nuo kito mėnesio po turto priėmimo į apskaitą.

Atliekant įprastą operacinės sistemos nusidėvėjimo ir nusidėvėjimo operaciją, buvo sugeneruotas 2950 rublių siuntimas. Nustatymai rodo tiesinį nusidėvėjimo skaičiavimo metodą. Tekinimo staklės mūsų pavyzdyje tarnauja 60 mėnesių. Nusidėvėjimas apskaičiuojamas turto savikainą padalijus iš jo tarnavimo laiko. Viskas buvo teisingai paskaičiuota.

Šiame vaizdo įraše aptariamas nusidėvėjimo pavyzdys:

Kiti buhalteriniai dokumentai

Meniu „Ilgalaikis turtas ir nematerialusis turtas“ pateikiami kiti ilgalaikio turto gavimo ir apskaitos dokumentai. Pavyzdžiui, modernizavimas, nuoma, perdavimas montuoti ir kt. Nėra nieko sudėtingo juos užpildyti.

Jei įmonei priklauso ilgalaikis turtas (pvz., transporto priemonė, įranga ar nekilnojamasis turtas), gali tekti jį parduoti. Programoje 1C: Apskaita 8.3 jis sudaromas ne naudojant standartinį įgyvendinimo dokumentą, o su specialiai sukurtu dokumentu, pavadintu „OS perkėlimas“. Jame įrašomos ir pajamos, gautos pardavus ir pardavus ilgalaikį turtą. Apsvarstykime galimybę užpildyti dokumentą.

Ilgalaikio turto pardavimo registracija

Skyrius: Ilgalaikis ir nematerialusis turtas/ Ilgalaikio turto disponavimas/ Ilgalaikio turto perdavimas

„Antraštėje“ kai kurie laukai yra panašūs į laukus: sandorio šalis, sutartis (tipas „Su pirkėju“), taip pat nuorodos, skirtos atsiskaitymams su pirkėju ir avansams sudaryti (pagal numatytuosius nustatymus tai yra 62.01 ir 62.02). , avanso įskaitymas, PVM apskaičiavimo būdas (iš viso arba ant viršaus).

Be to, yra išsami informacija apie ilgalaikį turtą:

- Dokumentų ruošimas. Reikalingas valstybinės registracijos sandoriams (išskyrus nekilnojamąjį turtą). Tokiu atveju pirmiausia turėtumėte įvesti specialų dokumentą „Pasiruošimas OS perkėlimui“ ir tada pasirinkti jį šiame lauke „OS perkėlimas“.

- OS vieta. Čia reikia nurodyti skyrių, prie kurio prijungtas ilgalaikis turtas.

- OS renginys. Jį turite pasirinkti iš programos katalogo „Įvykiai su ilgalaikiu turtu“. Galimi tik „Perdavimo“ tipo įvykiai. Jei tokio įvykio nėra kataloge, turite jį sukurti.

Parduodamos prekės įrašomos į lentelę „Ilgalaikis turtas“. Pagrindinis įrankis pasirenkamas iš OS katalogo. Tada turite nurodyti pardavimo kainą ir PVM tarifą (jei sandoris yra apmokestinamas šiuo mokesčiu).

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Toliau eilutėje yra stulpeliai, skirti nurodyti apskaitos sąskaitas. Programa jas jau užpildė pagal ilgalaikio turto pardavimo apskaitos taisykles: 91.01 „Kitos pajamos“ nurodoma pajamų sąskaita, 91.02 „Kitos išlaidos“ – kaip išlaidų sąskaita ir PVM sąskaita.

Tačiau analitika nepildoma - subkonto sąskaita 91. Nurodoma rankiniu būdu pasirenkant norimą elementą iš programos siūlomo katalogo „Kitos pajamos ir išlaidos“. Straipsnis turėtų atrodyti kaip „Ilgalaikio turto pardavimas“.

Skirtuke „Išplėstinė“ yra laukai, skirti nurodyti siuntėją ir gavėją (jei jie skiriasi nuo pirkėjo ir tiekėjo). Jei jums reikia atkurti nusidėvėjimo priedą, kuris anksčiau buvo įtrauktas į išlaidas, čia turėtumėte pažymėti atitinkamą vėliavėlę. Jei parduodamas turtas yra nekilnojamasis turtas, tada šiame skirtuke turite pažymėti nuosavybės teisės perdavimą po valstybinės registracijos.

„OS Transfer“, kaip ir įgyvendinimo dokumentuose, yra automatinė parinktis - naudojant mygtuką dokumento apačioje.

Skelbimai perkeliant OS į 1C 8.3

Dokumentas „OS perdavimas“ 1C 8.3 sugeneruoja šiuos apskaitos įrašus (jei anksčiau nebuvo įvestas dokumentas apie pasirengimą perkelti):

- ilgalaikio turto pardavimo pajamų– 62 Kt 91,01 Dt;

- einamojo mėnesio ilgalaikio turto nusidėvėjimas– į šios OS nustatymuose nurodytos sąskaitos debetą, už kreditą 02.01;

- likutinės vertės apskaičiavimas už disponavimą ilgalaikiu turtu sąskaitoje 01.09 „Ilgalaikio turto išnaudojimas“ - balansinės vertės pervedimas registruojant Dt 01.09 Kt 01.01; sukaupto nusidėvėjimo perkėlimas registruojant Dt 02.01 Kt 01.09;

- apskaičiuotos likutinės vertės nurašymas ilgalaikis turtas - 91,02 Dt 01,09;

- PVM apskaičiavimas(jei reikia) – 91,02 Dt 68,02 Kt.