أصبح الضجيج في الإقراض الاستهلاكي أحد الأسباب الجذرية لفرض التأمين عند التقدم بطلب للحصول على قروض وقروض. علاوة على ذلك ، لم يكن كل شخص يعرف أنه أصبح أحد المشاركين في برنامج التأمين الاختياري. لا يمكن لأي شخص فهم كومة من المستندات ، وبدأت البنوك "بلطف" في تضمين مبلغ قسط التأمين في مبلغ القرض. الآن بعد أن سمع الكثير من الناس عن التأمين ولا يرغبون في دفع فلس واحد أكثر من اللازم عند الحصول على قرض ، نشأ سؤال عادل حول إمكانية رفض فرض خدمات إضافية. واليوم سنخبرك بكيفية إصدار رفض التأمين على قرض في سبيربنك.

وقت التهدئة للمقترض

بصراحة ، كان لدى المواطنين دائمًا فرصة لرفض مجموعة من الخدمات الإضافية. وقد تم توضيح هذا المعيار بوضوح في التشريع المدني لروسيا. الآن فقط ، لم يسمع المواطنون العاديون عن هذا الأمر ، وتكتمت البنوك بشكل متواضع على هذا الاحتمال. الآن ، بفضل جهود بنك روسيا ، يتم تنظيم رفض خدمات التأمين الإضافية بشكل صارم.

تحدد التعليمات الصادرة عن بنك الاتحاد الروسي رقم 3854-U المؤرخة في 20 نوفمبر 2015 الفترة التي كان يُطلق عليها بالفعل "فترة التهدئة". جوهرها هو أنه أثناء التوقيع على جميع وثائق الإقراض ، لا يفهم المقترض دائمًا المستندات التي يوقعها وسبب ضرورتها. لكن في اليوم التالي ، قد يتبين أنه لا يحتاج إلى الخدمات الإضافية المفروضة على الإطلاق. وهنا من الضروري إعطاء الشخص فرصة للتحسين ، أي رفض الحماية التأمينية طوال مدة القرض.

تحدد الفقرة 1 من التوجيه أعلاه الفترة التي يتم خلالها منح العميل الحق في رفض التأمين - 5 أيام عمل ، ولكن إذا لم يحدث حدث مؤمن عليه في هذه الأيام. لا يهم إذا تم دفع بوليصة التأمين أم لا.

اعتبارًا من 1 يناير 2018 ، سيتم تمديد "فترة التهدئة" ، والتي يمكنك خلالها إلغاء الاشتراك في التأمين المفروض أو غير الضروري ، إلى 14 يومًا تقويميًا.

تنص الفقرتان 5 و 6 من نفس التعليمات أيضًا على مبلغ قسط التأمين الذي يجب على البنك إعادته. إذا تقدم العميل بطلب لاسترداد قسط التأمين في غضون 5 أيام ، وفي نفس الوقت لم يصل تاريخ بدء عقد التأمين بعد ، فيجب عليه إعادة المبلغ بالكامل. إذا كانت الحماية التأمينية سارية بالفعل ، يحق للمؤسسة المالية إعادة حساب مبلغ المساهمة بما يتناسب مع فترة الصلاحية الفعلية لعقد التأمين.

وتحدد الفقرة 8 من نفس الوثيقة التنظيمية الفترة التي يجب خلالها إعادة الأموال المحتجزة بشكل غير عادل إلى المقترض. 10 أيام من تاريخ الرفض الكتابي.

من المهم أيضًا معرفة أن المؤسسات المصرفية لها الحق في تحديد فترة "تبريد" للمقترض بشكل مستقل ، ولكن لا يمكن أن تكون أقل من تلك المنصوص عليها في وثيقة البنك المركزي للاتحاد الروسي.

يمكنك معرفة المزيد عن فترة التبريد على.

هل من الممكن إلغاء التأمين في سبيربنك؟

يعتبر رفض التأمين على قرض في سبيربنك حقًا غير مشروط لأي مقترض ، يتم تسجيله في شروط المشاركة في برنامج التأمين على الحياة والتأمين الصحي (البرنامج متاح على موقع البنك في قسم التأمين). تناقش شروط البرنامج إمكانية إنهاء مشاركة الفرد فيه.

نذكرك أن الاشتراك في برنامج التأمين طوعي وأن رفضه لن يؤدي إلى تدهور شروط الائتمان (لا ينبغي أن يؤدي إلى ذلك على الأقل) - راجع الفروق الدقيقة في المقالة حول هذا الموضوع. إذا أخافك أحد موظفي البنك بزيادة أسعار الفائدة ، فتجاهل كلماته. في معظم الحالات ، يكون قسط التأمين في البنوك مرتفعًا بشكل غير لائق ، ومن الممكن تمامًا عدم التأمين ، ولكن في بعض أنواع الإقراض ، لا يمكن تجنب التأمين ، التفاصيل في الرابط أعلاه.

كيفية إعادة التأمين على قرض في سبيربنك؟

إذا كنت قد انضممت بالفعل إلى برنامج التأمين ، فلن نفقد كل شيء. ضع في اعتبارك كيف ومتى يمكنك إعادة تأمين القرض في سبيربنك.

المبالغ المستردة للتأمين في سبيربنك ممكنة على أساس طلب مكتوب من العميل. شروط المشاركة في برنامج التأمين الجماعي الطوعي على الحياة والتأمين الصحي للمقترضين للحصول على قروض المستهلكين والسيارات ، التي طورها سبيربنك (على وجه الخصوص ، الفقرة الرابعة) تنص على استرداد 100 ٪ من قسط التأمين (رسوم ربط التأمين البرنامج) في الحالات التالية:

1. قدم المقترض طلبًا في موعد لا يتجاوز 14 يومًا من تاريخ تواريخ الاتصاللبرنامج التأمين. هذه الفترة هي فترة التبريد سبيربنك. يشار إلى ذلك في الفقرة 4.3 من شروط التأمين ، ولكن الفقرة 4.4 تنص بالفعل على أنه إذا تقدم العميل بطلب فصل من برنامج التأمين بعد أن تم إبرام عقد التأمين فيما يتعلق به ، فإن مبلغ المال الذي تم إرجاعه للعميل يخضع لـ ضريبة على الدخل الشخصي بنسبة 13٪ للمقيمين بالضريبة و 30٪ لغير المقيمين. يتم اقتطاع هذه الضريبة من قبل وكيل الضرائب ، وهو Sberbank of Russia OJSC ، في وقت إعادة الأموال إلى المقترض.

في الوقت نفسه ، لا يشرح البنك الفرق بين تاريخ الارتباط ببرنامج التأمين وتاريخ إبرام عقد التأمين ، ويبدو أن هذا يرجع إلى الفروق الدقيقة. Sberbank في هذه الحالة هو وسيط (مؤمن عليه) ، وشركة التأمين هي شركة التأمين ، ويبدو أن تنفيذ العقد لكل عميل متصل يتم بشكل منفصل لفترة معينة.

2. أبرم عقد التأمين بمخالفات وهو باطل بالفعل ، حيث لم يتم استيفاء شرط التغطية التأمينية المحدودة.

تعني التغطية المحدودة أنه بالنسبة لبعض الأشخاص لا يمكن إصدار التأمين إلا في حالة الوفاة ، ولا يغطي العقد مخاطر التأمين الأخرى. يشير سبيربنك إلى هذه الفئات:

- المواطنون الذين تقل أعمارهم عن 18 عامًا وأكثر من 65 عامًا ؛

- الأشخاص الذين يعانون من الغياب التام أو الأهلية القانونية المحدودة ؛

- المواطنون الذين ترتبط أنشطتهم الرسمية بأشكال مختلفة من المخاطر ؛

- الأشخاص الذين يعانون من قيود صحية (القائمة الكاملة للأمراض محددة في شروط وأحكام التأمين).

من الممكن أيضًا استرداد جزء من التأمين. وفقًا للبند 4.2.1 من شروط التأمين ، في حالة التأمين الكامل وسيعيد البنك جزءًا من 57.5٪ من مبلغ القسط المدفوع (رسوم العميل) - في هذه الحالة ، يتم إعادة حساب المبلغ المستلم من الدفعة بالتناسب مع المدة الفعلية للتغطية التأمينية. هذا يعني أنك إذا حصلت على قرض لمدة 4 سنوات وسددته قبل الموعد المحدد لمدة عامين ، فسيتم إرجاع 28.75٪ فقط من رسوم الاتصال ببرنامج التأمين إليك. ليس سيئا ، لكنه لا يزال. ولا تنسى الضريبة (13٪ للمقيمين) حسب الفقرة 4.4 (انظر أعلاه).

يتم استرداد المبالغ المستردة في حالة إلغاء خدمة التأمين من قبل البنك في غضون 30 يومًا.

لذلك ، لا يمكن لـ Sberbank إعادة التأمين إلا في أول 14 يومًا من تاريخ الاتصال ببرنامج التأمين مع السداد المبكر الكامل للقرض. في هذه الحالة ، سيتم حجب العمولات "الجيدة" ، ولكن حتى في هذه الحالة ، يفوز العميل ، لأن العديد من البنوك تمنع إعادة جزء من التأمين في حالة السداد المبكر للقرض. تحقق من العينة لمعرفة إرجاع جزء من التأمين في حالة السداد المبكر للقرض ، على الرغم من أن البنك يجب أن يوفر لك نموذجًا قياسيًا من الطلب المقابل على الورق الخاص به.

في الآونة الأخيرة ، واجه عملاء سبيربنك صعوبات كبيرة في إعادة المدفوعات للالتحاق ببرنامج التأمين الطوعي ، وغالبًا ما يتلقون رفضًا غير مدفوع. لقد حاولنا تغطية هذا الموضوع بأكبر قدر ممكن من التفاصيل ، خاصة فيما يتعلق بالسداد المبكر الكامل. نأمل أن تعطيك هذه المقالة المعلومات التي تحتاجها وتوجهك في الاتجاه الصحيح.

نظرنا في إمكانية إعادة الأموال بموجب برنامج تأمين "فعال" فيما يتعلق بالقروض الاستهلاكية. لكن من المهم معرفة أن تعليمات البنك المركزي ، التي تم ذكرها أعلاه ، تنطبق على جميع أنواع التأمين ، بما في ذلك OSAGO و CASCO و VMI وغيرها. لذا كن يقظًا ، وتذكر قواعد القانون ولا تدع نفسك تنخدع.

من خلال التقدم بطلب للحصول على قرض ، يشعر العديد من الأفراد ، بعد أن أصبحوا عملاء للمؤسسات ، بفرض السياسات.

هل هناك حاجة دائمًا إليها ، وما هو جوهرها الذي تحتاج إلى فهمه؟

هل التأمين مطلوب للحصول على قرض؟

تصفح المادة

حول تأمين الائتمان

في بعض العائلات ، بسبب نقص الأموال ، هناك حاجة للحصول على قرض من وقت لآخر. هذه حالات مختلفة قد تتعلق بعمليات الاستحواذ الكبيرة وسداد الديون.

إذا كنا نتحدث عن مبلغ قرض كبير ، فمن المحتم أن يواجه العميل سؤالاً بشأن عملية التأمين ، إلى جانب ذلك ، هناك قضايا تتعلق بجانب الإنفاق ، والذي يرتبط بإجراءات التسجيل.

إجراء تأمين الائتمان هو نوع من الخدمة التي تهدف إلى تنفيذ وظيفة التأمين. تشارك شركة تأمين حتما في هذه العملية.

يحتاج العميل إلى إبرام اتفاقية معينة ، والتي تنص على أنه في حالة استحالة الوفاء بالتزامات الائتمان ، تقدم شركة التأمين للعميل الدعم المالي. ينطبق هذا الحكم على عدد من الظروف غير المتوقعة التي تم تحديدها في البداية في العقد.

توفر الخدمة الحاجة إلى شراء مستند معين ، وهو ما يسمى بوليصة التأمين. يضمن إيصالها أن شركة التأمين في بعض الحالات ستقدم الدعم المالي للعميل. هذا ينطبق على الظروف التالية:

- حدوث مشاكل صحية خطيرة

- خطر على حياة العميل

- فقدان حقوق الملكية

- فقدان وظيفة غير متوقع

- الكوارث الطبيعية المختلفة

إذا لم تتعمق في الأمر قيد النظر ، فيبدو للوهلة الأولى للعديد من العملاء أن التأمين مربح للغاية. ومع ذلك ، هناك عدد من النقاط التي تجعلك تغير رأيك.

هل يجب أن تأخذ تأمين الائتمان؟

يلاحظ الخبراء أن تأمين الائتمان له بعض العيوب التي تجعل المرء يفكر في الحاجة إلى استخدامه في عملية معالجة معاملة القرض.

من أهم المظاهر السلبية للعملية المعنية أنه يجب على العميل سداد دفعة تأمين معينة كل شهر ، يتم تحديد مبلغها وفقًا للمبالغ المتاحة.

إذا كنت تدرس بعناية تكوين المبلغ المستحق ، والذي يتضمن جسم القرض والعمولات المختلفة والمدفوعات الأخرى ، يمكنك التأكد من أن تكاليف التأمين غالبًا ما تتجاوز مبلغ الدين.

وبالتالي ، فإن السؤال الذي يطرح نفسه هو إمكانية وضرورة التخلي عن عملية التأمين ، لأن هذا الإجراء سيقلل بشكل كبير من جانب الإنفاق.

في الوقت نفسه ، ينتبه الخبراء إلى حقيقة أن جميع المخاطر المحتملة التي قد تنشأ في عملية الإقراض والتي تم تضمينها في عقد التأمين موضحة بالتوازي في اتفاقية القرض. في أغلب الأحيان ، لا يقع الحدث الذي يغطيه التأمين أبدًا. لكن الأموال المحددة في عقد التأمين لا يزال يتعين دفعها ، وهو ما يبدو غير مناسب.

حول المشاركين في العملية

يعتبر البنك المساهم الأهم والذي يهتم أكثر بتنفيذ التأمين. عند التواصل مع العميل ، يقنعه ممثل البنك بأن معاملة التأمين إلزامية. بالنسبة لمؤسسة ائتمانية ، يعد هذا أمرًا مهمًا لأنه بهذه الطريقة يكون البنك محميًا من المخاطر المحتملة لعدم دفع مبلغ القرض.

يلفت الخبراء الانتباه إلى حقيقة أن الإجراء قيد النظر يمكن أن يكون من نوعين:

- فقط القرض المستحق مؤمن عليه

- يتم توفير التأمين ضد مسؤولية المقترض في حالة التخلف عن السداد.

إذا أخذنا في الاعتبار الخيار الأول ، فإن البنك نفسه يعمل كمؤمن. الحالة الثانية تتعلق بالفعل بشركة التأمين ، حيث يتم توقيع الأساس التعاقدي بين العميل والشركة التي توفر التأمين.

في حالة رفض العميل التأمين ، تزداد احتمالية عدم سداد مبلغ القرض في الوقت المحدد أو ضياعه بالكامل للبنك.

مزايا الحصول على التأمين عند اقتراض الأموال من المؤسسات المصرفية واضحة ، لكن للعميل الحق في اتخاذ القرارات بنفسه والموافقة على إصدار بوليصة ، ولا يمكن لأحد أن يجبره على ذلك. مع الضغط من البنوك ، يجب أن تبحث عن مُقرض أكثر قبولًا يكون من المريح التعاون معه.

إلغاء التأمين

الحصول على سياسة لا يرتبط بالصعوبات. عند ملء طلب للحصول على قرض ، يتم وضع علامة في حقل معين من المستند. إذا لم تكن هناك حاجة لتلقي خدمة التأمين ، يتم إخطار موظف البنك بذلك.

في نفس الوقت ، هناك البعض. للمؤسسة المصرفية أيضًا الحق في رفض تقديم قرض. لا ينبغي أن تشرح أسباب الرفض.

المواطنون غير المطلعين الذين ليسوا على علم بحقهم في رفض سياسة الشراء دون قيد أو شرط. بمرور الوقت ، وبعد الخوض في الموقف ، يمكن التنازل عن التأمين عند استلام القرض بالفعل. في سبيربنك ، يتم إرجاع المبلغ بالكامل في غضون 30 يومًا من تاريخ إصدار القرض.

اطرح سؤالك في النموذج أدناه

المزيد عن هذا الموضوع:

غالبًا ما تكون الحاجة إلى شراء بوليصة تأمين عند التقدم بطلب للحصول على قرض مبادرة مصرفية يمكن أن تحمي المؤسسة من بعض المخاطر المحتملة لدفع رأس المال. في المقابل ، يبحث المقترضون ، الذين لا يريدون دفع مبالغ زائدة لأموالهم ، عن طرق لإعادة جزء على الأقل من أقساط أقساط التأمين.

ما هو تأمين الائتمان؟

بوليصة التأمين هي نوع من الضمان المصرفي الذي ينص على إعادة الأموال عند التقدم بطلب للحصول على قرض. وتجدر الإشارة إلى أن المؤسسات المصرفية لها فوائدها الخاصة من التعاون مع شركات التأمين - من خلال بيع بوالص التأمين ، تحصل البنوك على مصالحها الخاصة ، والتي تعتمد بشكل مباشر على عدد الأشخاص الذين يشتركون في خدمات التأمين.

لماذا هي بحاجة؟

إجراء التأمين هو نوع من الحماية المصرفية ضد بعض المخاطر التي قد تكون مرتبطة بعدم سداد أموال القروض التي يتلقاها المقترضون. على الرغم من أن البنك ليس لديه الحق في فرض هذه الخدمة على أساس إلزامي ، إلا أنه يتم تضمينها في أغلب الأحيان في حزمة الخدمات المقدمة في إجراءات الحصول على قرض.

هل من الممكن الانسحاب من تأمين الائتمان؟

عند التقدم بطلب للحصول على قرض ، يجب أن يتذكر العملاء دائمًا أنه يمكن التنازل عن خدمات التأمين. في هذه الحالة ، يمكن أن يتم السحب مباشرة بعد إبرام العقد. من الضروري الانتباه إلى حقيقة أن إنهاء المستندات لا يؤثر على زيادة الفائدة أو العقوبات الأخرى من البنك.

من الضروري كتابة إفادة مباشرة إلى شركة التأمين ، بشرط أن يتم إرجاع قسط التأمين جزئيًا بعد مرور بعض الوقت. ولكن على أي حال ، من أجل الحصول على تأمين على قرض ، من الضروري تنفيذ جميع معاملات الدفع في الوقت المحدد. بعد ستة أشهر من استلام القرض ، يمكنك التقدم إلى شركة التأمين بطلب مكتوب. من الضروري الانتظار ستة أشهر ، حيث يتم تنفيذ العقد على وجه التحديد لهذه الفترة.

لكن يمكن للبنك زيادة المدفوعات الشهرية عند إنهاء عقد التأمين. هذا يرجع إلى حقيقة أن المؤسسة المصرفية يمكنها تعويض الأموال المفقودة. خيار موثوق لرفض خدمات التأمين هو التقدم إلى السلطات القضائية ببيان مطالبة مكتوب.

هل يمكنني إلغاء التأمين على قرض موجود؟

يمكن للعميل دائمًا إنهاء عقد التأمين الموقع بعد الصرف الفوري لأموال الائتمان. في غضون ستة أشهر ، يمكنك كتابة طلب مناسب لإنهاء إجراءات بوليصة التأمين الرئيسية. لكن بعض البنوك قد لا تقدم مثل هذه الخدمة لإنهاء العقد مع شركة التأمين. في أي حال ، يمكنك كتابة طلب ينص على إنهاء عقد التأمين ، وكذلك إعادة حساب تكلفة القرض الأساسي.

في هذه الحالة لا يمكنك الرفض

قد تكون هناك حالات عندما يقدم العميل طلبًا للإنهاء المباشر لعقد التأمين عندما تنتهي المدة الأساسية لتقديم مطالبة ، وهي 3 سنوات. أي بعد هذا الوقت ، لم تعد هذه الخدمة صالحة: لن يتمكن المقترض من إصدار قسط تأمين على القرض والحصول عليه.

من الضروري أيضًا التفكير بعناية في العقد ومراعاة جميع النقاط. تنص بعض بنود العقد على استحالة استرداد الأموال ، وفي هذه الحالة حتى المحكمة لن تساعد في الفوز بقضية تلقي أموال التأمين.

ممارسة التحكيم

وبحسب الإحصائيات ، فإن 80٪ من التقاضي على إعادة التأمين ينتهي بشكل إيجابي بالنسبة للمقترض. في هذه الحالة ، تنهي مؤسسة الائتمان عقد التأمين وتعيد حساب التكلفة الإجمالية للقرض الذي حصل عليه المقترض.

تحاول المحكمة دائمًا حماية حقوق المقترض بموجب قانون المستهلك. في هذه الحالة ، لا يتم تنفيذ الإجراء إلا إذا تم تقديم الخدمة من قبل مؤسسة مصرفية بشروط غير قانونية وتعتبر مدفوعات التأمين خدمة مفروضة. لهذا السبب يجب عليك قراءة شروط الاتفاقية بعناية قبل أخذ أي أموال للقرض وإعداد الأوراق وفقًا لجميع القواعد.

كيفية إلغاء تأمين الائتمان الاستهلاكي

بموجب القانون ، يحق للمقترض رفض التأمين على إقراض المستهلك. في الوقت نفسه ، هناك بعض الفروق الدقيقة التي يجب على المقترض أن يتقدم بها لإنهاء عقد التأمين في غضون فترة لا تتجاوز أسبوعين. في الوقت نفسه ، هناك ممارسة عندما يدفع المقترض كامل المبلغ المطلوب في وقت واحد وفقًا لعقد التأمين الرئيسي ويترك قرار دفع هذا المبلغ وفقًا لتقدير شركة التأمين.

إلغاء تأمين قرض السيارة

عند التقدم بطلب للحصول على قرض سيارة ، يحق للمقترض رفض أي خدمات تأمينية تمامًا. لكن بعض البنوك تدرج خدمات التأمين الإجباري في العقد وتفرد هذا الحكم في فقرات منفصلة.

في الوقت نفسه ، يشرح البنك وجود تأمين إلزامي من خلال تخفيض السعر الأساسي للقرض. وإذا رفض المقترض هذه الخدمة ، يمكن أن يرتفع سعر الفائدة بشكل كبير. في أغلب الأحيان ، تقوم مؤسسات التمويل الأصغر بذلك عند التقدم للحصول على قروض سريعة لشراء سيارة.

في أي حال ، يمكن إنهاء المحادثة حول عقد التأمين. إذا لم يوافق البنك على تنفيذ هذه العملية ، يمكنك التقدم بأمان إلى المحاكم.

هل تحتاج التأمين على الحياة؟

يتم تنفيذ خدمة "التأمين على الحياة للمقترض" عند التقدم بطلب للحصول على قرض عقاري. الشيء هو أنه في حالة العجز بسبب حادث ، فإن الدين على قرض له مبلغ كبير يجب دفعه للأقارب. لهذا السبب ، يتعمد بعض العملاء الحصول على بوليصة تأمين على الحياة.

كيفية إلغاء تأمين الرهن العقاري

إجراء التنازل عن تأمين الرهن العقاري هو عملية معقدة إلى حد ما. هناك العديد من الفروق الدقيقة ، لأنه وفقًا للقانون ، يحق للبنك وضع شروط تأمين معينة. لكن في نفس الوقت ، قرار العميل بشأن التأمين مجاني. إذا كان العميل قد أبرم بالفعل عقد تأمين ، فيحق له كتابة طلب إنهاء المستندات واستلام قسط التأمين في غضون ثلاثة أشهر.

حساب الفائدة على التأمين

هناك أسلوب معين يسمح لك بحساب مبلغ قسط التأمين للإقراض. عادةً ما يتم حسابها من خلال معادلة مقدمة في النموذج B = S + i * S ، حيث تكون قيمة B هي المبلغ الرئيسي المؤمن عليه ، S هي مقدار الدين على القرض نفسه ، i هو السعر الرئيسي على القرض المستلم .

توفر المواقع الرسمية للعديد من البنوك خدمة مناسبة لحساب مبلغ التأمين باستخدام آلة حاسبة خاصة عبر الإنترنت. في أي حال ، باستخدام الصيغة الأساسية ، يمكنك حساب مبلغ التأمين بنفسك.

في الآونة الأخيرة ، زاد عدد السيارات على الطرق الروسية بشكل ملحوظ. هذه الحقيقة تفاجئ معظم الناس ، لأن قلة من الناس يستطيعون شراء سيارة ، وغالبًا ما تتجاوز تكلفتها الإمكانيات المادية. ومع ذلك ، يمكن تفسير ذلك بسهولة من خلال حقيقة أن البنوك تقدم العديد من عروض قروض السيارات ، وبفضل ذلك أصبح النقل في متناول الكثيرين. سنخبرك اليوم عما إذا كان التأمين على الحياة بقرض سيارة إلزاميًا أم لا.

في الوقت الحالي ، تُصدر جميع المؤسسات المالية تقريبًا قروض سيارات مع تأمين على الحياة للمقترض. وغالبًا ما يفرض موظفو البنوك التأمين ، قائلين إن الحصول عليه يزيد من مستوى الموافقة. وفي بعض الحالات ، لا يتم إخطار العملاء حتى أنه مدرج في المبلغ الأساسي للقرض. يتعلم المقترض عن هذا الأمر فقط عند توقيع العقد ، وأحيانًا بعد ذلك بكثير ، عندما لا يمكن فعل أي شيء. هل هذا صحيح؟ هل من الضروري الحصول على تأمين لقرض السيارة؟ دعنا نحاول معرفة ذلك.

التأمين الصحي والتأمين على الحياة المدرج في المبلغ الأساسي لقرض السيارة هو ما يسمى بضمان سداد الديون لمؤسسة مصرفية وميزة للمقترض.

إذا فقد شخص ما قدرته على العمل بسبب حادث خلال مدة اتفاقية القرض ، فسيتعين على أقاربه سداد الدين بدون تأمين.

في حالة إصدار تأمين على الحياة ، في حالة وقوع حدث مؤمن عليه ، سيتم سداد قرض السيارة على نفقة شركة التأمين. ولهذا السبب فإن بعض عملاء البنوك يرسمون سياسة عن عمد.

عند إبرام عقد مع شركة تأمين ، من المهم جدًا أن تقول الحقيقة عن نفسك. سيؤدي ذلك إلى زيادة مبلغ البوليصة والمساعدة في حماية المقترض من رفض شركة التأمين دفع أموال لقرض سيارة للبنك في حالة وقوع حدث مؤمن عليه.

من المستفيد من بوليصة التأمين على الحياة؟

بطبيعة الحال ، فإن عقد التأمين على الحياة مفيد بنفس القدر لكل من البنك وشركة التأمين ، وبالطبع العميل. دعونا نلقي نظرة فاحصة على فوائد الحصول على بوليصة تأمين لجميع الأطراف.

- فائدة شركة التأمين هي الحصول على دخل بمبلغ قسط التأمين ، والذي يعتمد على مبلغ قرض السيارة. من المهم ألا تشارك المنظمة في تنفيذ التأمين ، حيث يتم ذلك من قبل موظفي البنك.

- بالنسبة للمؤسسة المالية ، تتمثل الميزة في زيادة قرض السيارة بمقدار البوليصة ، وتقليل مخاطر عدم سداد الدين ، والحصول على دخل صغير على شكل عمولة من شركة التأمين.

- من المفيد للعميل الحصول على بوليصة تأمين صحي وتأمين على الحياة ، حيث سيوفر له البنك معها قرضًا بسعر فائدة أقل. بالإضافة إلى ذلك ، يتمتع العميل بفرصة سداد قرض السيارة على حساب شركة التأمين ، إذا فقد فجأة قدرته على العمل بسبب حادث.

شروط وإمكانيات الحصول على التأمين الصحي والتأمين على الحياة عند الحصول على قرض السيارة

عاجلاً أم آجلاً ، لدى جميع مالكي السيارات سؤال حول التأمين الإجباري على الحياة عند التقدم بطلب للحصول على قرض سيارة. كما أوضحت الممارسة ، ليست هناك حاجة على الإطلاق لدراسة جميع أنواع الفروق الدقيقة ، لأن الإجابة بسيطة. عند إصدار قرض سيارة ، من المهم بالنسبة للبنك أن يسدد المقترض الدين في الوقت المحدد. لذلك ، في معظم الحالات ، يتم إصدار العديد من القروض مع التأمين ، وهو ضمان عدم عودة الأموال. لن يخاطر أي بنك جاد بأمواله الخاصة.

عاجلاً أم آجلاً ، لدى جميع مالكي السيارات سؤال حول التأمين الإجباري على الحياة عند التقدم بطلب للحصول على قرض سيارة. كما أوضحت الممارسة ، ليست هناك حاجة على الإطلاق لدراسة جميع أنواع الفروق الدقيقة ، لأن الإجابة بسيطة. عند إصدار قرض سيارة ، من المهم بالنسبة للبنك أن يسدد المقترض الدين في الوقت المحدد. لذلك ، في معظم الحالات ، يتم إصدار العديد من القروض مع التأمين ، وهو ضمان عدم عودة الأموال. لن يخاطر أي بنك جاد بأمواله الخاصة.

على الرغم من مرسوم حكومة الاتحاد الروسي بأن التأمين الصحي والتأمين على الحياة عند التقدم للحصول على قرض سيارة أو أي شيء آخر هو شرط اختياري ، لا تزال العديد من البنوك تحاول فرض هذه الخدمة على كل عميل. علاوة على ذلك ، يتم دعمهم من قبل شركة التأمين وشركائها.

عادة ، لجذب عدد كبير من المقترضين المستعدين للتأمين ، يلجأ البنك إلى الإجراءات التالية:

- يقلل من معدلات الفائدة على قروض السيارات. هذا في الغالب بسبب حقيقة أن التأمين ، في هذه الحالة ، سيغطي الخسائر.

- تحفز العملاء من خلال حقيقة أنه في حالة وقوع حدث مؤمن عليه ، فإن شركة التأمين ، وليس أقرب الأقارب ، هي التي ستدفع دين قرض السيارة. يوافق المقترضون عادة بعد سماع هذه الحجج. لكن ليس كل.

يجب ألا يغيب عن البال أنه لا يمكن توقع كل موقف مسبقًا. بعد كل شيء ، لا أحد يعرف ما ينتظره غدًا أو بعد غد. لذلك ، لن يكون التأمين غير ضروري. ينصح الخبراء ذوو الخبرة الواسعة بشراء تأمين مساوٍ لسعر السيارة المأخوذة بالائتمان. سيسمح ذلك ، في حالة وقوع حدث مؤمن عليه ، بإغلاق الديون بالكامل للبنك على نفقة شركة التأمين.

لكن عادة لا يتجاوز مبلغ التأمين على الحياة 0.1٪ من مبلغ قرض السيارة. وهذه كمية صغيرة نوعًا ما ، لذا يمكنك الموافقة بأمان ، خاصةً أنه لن يكون قد فات الأوان أبدًا لرفضها.

يعرف محامونا الجواب على سؤالك

أو عن طريق الهاتف:

كيف ترفض؟

وفقًا للقانون ، يحق للمقترض عدم إصدار خدمة تأمين على الحياة على الإطلاق. ومع ذلك ، فإن بعض البنوك تدرجه دون فشل. عادةً ما يتم ذلك عن طريق المؤسسات المالية التي تصدر قروضًا صريحة لشراء سيارة. يفسرون ذلك من خلال حقيقة أنه في غياب التأمين ، من غير المرجح أن يتخذ البنك قرارًا إيجابيًا.

بالإضافة إلى ذلك ، يقوم معظم المقرضين بزيادة سعر الفائدة على قرض السيارة بشكل كبير أو يفرضون رسومًا إضافية إذا رفض المقترض الحصول على تأمين على الحياة. وكيف ترفض السياسة بعد ذلك ليس على حساب نفسك وفي نفس الوقت تحصل على قرض لشراء سيارة؟

- يجوز للمقترض في البداية رفض التأمين في مرحلة اختيار منتج القرض. إذا كنت قد اتخذت قرارًا بعدم الحصول على تأمين ، فمن الأفضل إخبار موظف البنك بذلك على الفور. لا يحق للبنك إجبارك على شراء بوليصة ، ولكن إذا رفضت ، فيمكنه إما زيادة سعر قرض السيارة أو رفضه تمامًا.

- إحضار طلب مكتوب إلى مؤسسة مصرفية. يسمح لك بعض المقرضين بإغلاق التأمين على الحياة على قرض سيارة تم استلامه مسبقًا. كقاعدة عامة ، تدخل جميع الشروط حيز التنفيذ بعد إنهاء عقد التأمين ويتم الإشارة إليها مباشرة في العقد الرئيسي. في بعض الحالات ، تصف البنوك المعلومات هناك بشأن الشروط التي يمكنك من خلالها إصدار إلغاء بوليصة التأمين على الحياة. عادة ، هذه الفترة لا تقل عن 3 أشهر ولا تزيد عن ستة أشهر.

- رفع دعوى قضائية. إذا لم يمنح البنك الضوء الأخضر لإنهاء عقد التأمين الصحي والتأمين على الحياة ، فيمكنك الذهاب إلى المحكمة بأمان. ولكن كما تبين الممارسة ، غالبًا ما تكون المحكمة إلى جانب المؤسسة المصرفية ، لأنه في وقت توقيع العقد الرئيسي لقرض السيارة ، وافقت أنت بنفسك على خيار التأمين.

كيف تعيد الأموال؟

يمكن استرداد الأموال للتأمين عندما لا يتمكن المقترض في البداية من رفض الخدمة ، لأنه بدونها ببساطة لم يوافق على قرض السيارة. لا يمكن القيام بذلك إلا من خلال المحاكم.

يمكن استرداد الأموال للتأمين عندما لا يتمكن المقترض في البداية من رفض الخدمة ، لأنه بدونها ببساطة لم يوافق على قرض السيارة. لا يمكن القيام بذلك إلا من خلال المحاكم.

إذا كانت المحكمة إلى جانب العميل ، فعند الإنهاء الكامل لعقد التأمين ، سيظل يتلقى ليس المبلغ المؤمن عليه بالكامل ، ولكن جزءًا فقط مطروحًا منه رسوم الوكالة للدائن.

في حالة السداد المبكر للديون على قرض السيارة ، يمكن للمقترض إعادة الأموال للوثيقة فقط من خلال شركة التأمين. يحتاج إلى الاتصال بأقرب مكتب للمؤمن عليه وكتابة طلب. سيُطلب من المقترض إعادة المبلغ المدفوع مطروحًا منه العمولة التي دفعتها شركة التأمين بالفعل للبنك.

إذا تم فرض تأمين على الحياة عليك عند التقدم بطلب للحصول على قرض سيارة ، وأردت إعادة الأموال المدفوعة بالكامل ، فإن محامينا عبر الإنترنت المناوب على استعداد لمساعدتك في إعداد طلب قانوني لاسترداد الأموال.

على الرغم من حقيقة أنك تحلم باستلام سيارة جديدة تمامًا من الصالون في أسرع وقت ممكن ، تأكد من قراءة جميع المستندات التي يتم توفيرها لك بعناية للتوقيع ، بالإضافة إلى شرط الحصول على وثيقة التأمين. ليس من الضروري الحصول على تأمين صحي وتأمين على الحياة ، ولكن في بعض الأحيان يكون من المربح ببساطة الحصول على قرض سيارة مع هذه الخدمة. لذلك ، ستشعر بمزيد من الثقة ، وفي هذه الحالة ستغطي ديونك. حظا سعيدا على الطرق!

أصبحت القروض جزءًا لا يتجزأ من معظم المواطنين - الرهون العقارية والقروض الاستهلاكية وقروض السيارات وقروض الإجازات تجعل من الممكن الاستمتاع بالحياة واستخدام مجموعة متنوعة من الخدمات ، بغض النظر عما إذا كان هناك أموال "هنا والآن". والجميع معتاد بشكل عام على حقيقة أن المؤسسات المصرفية تؤمن المقترضين بالتزامن مع القرض. وإلى أي مدى هو قانوني وهل يحق للمقترضين المحتملين رفض مثل هذه الخدمة البعيدة عن الرخص؟

جدول المحتويات:تأمين الرهن العقاري

التأمين شرط أساسي لتوقيع اتفاقية قرض الرهن العقاري.تلتزم مؤسسة الائتمان بالتأمين على العقارات ، وهو تعهد في رهن عقاري - يتم إصدار التأمين ضد التدمير الكامل أو الضرر الذي يلحق بالممتلكات. يجب ألا تصدر مؤسسة الائتمان أي تأمين آخر. في القانون. ما الذي يحدث بالفعل؟

عند التقدم بطلب للحصول على قرض عقاري ، توصي البنوك ، كقاعدة عامة ، بشدة بالتأمين على الحياة والقدرة على العمل للمقترض المحتمل وخطر فقدان ملكية السكن. علاوة على ذلك ، مع تأمين الرهن العقاري ، قد يصر البنك على الحصول على تأمين لمبلغ القرض الصادر بالإضافة إلى 10 ٪ منه ، وستكون فترة التأمين مساوية تمامًا لفترة قرض الرهن العقاري.

يعد التأمين على الحياة والتأمين الصحي لمقترض قرض عقاري محتمل شرطًا اختياريًا ، لذلك يمكنك ببساطة رفض مثل هذه الخدمة. لكن معظم البنوك في هذه الحالة سترفض إصدار رهن عقاري ، وستقدم المؤسسات المالية الأخرى سعر فائدة أعلى.

يعد التأمين على الحياة والتأمين الصحي لمقترض قرض عقاري محتمل شرطًا اختياريًا ، لذلك يمكنك ببساطة رفض مثل هذه الخدمة. لكن معظم البنوك في هذه الحالة سترفض إصدار رهن عقاري ، وستقدم المؤسسات المالية الأخرى سعر فائدة أعلى.

ملحوظة:يقيّم الخبراء التأمين على الحياة والتأمين الصحي لمقترض الرهن العقاري على أنه عمل عملي وبعيد النظر. في الواقع ، في حالة عجز المقترض عن العمل ، لن يضطر أقاربه إلى دفع الرهن العقاري - وستقوم شركة التأمين بذلك. بالنظر إلى أن قروض الرهن العقاري تصدر لسنوات عديدة ، فمن المستحسن أخذ هذه الحقيقة في الاعتبار.

كقاعدة عامة ، موظفو البنك الذي يوافق على إصدار عرض الرهن العقاري للحصول على تأمين شامل. الحقيقة هي أن كل بنك يتعاون بشكل وثيق مع أي شركة تأمين ، لذا فإن التأمين الشامل هو مجرد "شريحة" ملائمة - العميل ، حريص على أن يصبح مالكًا للمتر المربع الخاص به ، يوقع عقود التأمين ، كقاعدة عامة ، دون قراءتها حقًا . لكن الخبراء يوصون بأن تدرس بعناية عقد التأمين (القرض قيد الدراسة بالفعل صعودًا وهبوطًا) والاهتمام بالعديد من النقاط المهمة:

- في حالة العجز المؤقت ، يجب أن يغطي التأمين الفترة بأكملها ، وغالبًا ما تشير العقود إلى أن أول 30 يومًا من التأمين "لا يعمل" ؛

- حتى بالنسبة للإعاقة المؤقتة ، لا يمكن الوفاء بالتزامات التأمين الخاصة بالشركة في غضون 90 يومًا فقط - فماذا يفعل أولئك الذين فقدوا مؤقتًا قدرتهم على العمل لمدة ستة أشهر ؟؛

- يجب الإشارة إلى الشروط الدقيقة لدفع تعويض التأمين من قبل الشركة - غالبًا ما تكون عبارة "يتم دفع تعويض التأمين في غضون 30 يومًا بعد وضع قانون التأمين" موجودة في العقود ، ولكن لا أحد يعرف المدة التي يستغرقها قانون التأمين نفسه يتم رسمه - شهر ، اثنان ، سنة؟

إن الحصول على تأمين إقراض الرهن العقاري هو جزء إلزامي من "الحدث" برمته. يجب على المقترض المحتمل قراءة شروط عقد التأمين بعناية فقط ، إذا لزم الأمر ، يمكن إضافة شيء ما / توضيحه / تصحيحه. ودع عقد التأمين المعدل يكلف أعلى قليلاً ، لكن المقترض سيحمي نفسه وعائلته من حالات القوة القاهرة المختلفة.

تأمين كاسكو لقروض السيارات

إن تأمين CASCO عند التقدم بطلب للحصول على قرض سيارة هو إجراء إلزامي تقريبًا في المؤسسات المالية. الحقيقة هي أنه حتى اللحظة التي يتم فيها سداد قرض السيارة بالكامل ، تكون السيارة ضمانًا ، والبنوك ببساطة تؤمن نفسها - يتيح لك تأمين CASCO تغطية التكاليف المرتبطة باستعادة السيارة ، على سبيل المثال ، بعد وقوع حادث.

ومن الجدير بالذكر أن هناك بنوكًا تقدم برامج قروض لعملائها. لكن مثل هذه البرامج بها الكثير من الفروق الدقيقة:

- سيتم تخفيض الحد الأقصى لمبلغ القرض لشراء سيارة بمقدار مرة ونصف إلى مرتين مقارنة بالمبلغ الذي يتم إصداره لتأمين CASCO ؛

- سيتم أيضًا تخفيض الحد الأقصى لفترة سداد القرض: يسمح لك برنامج التأمين CASCO بإصدار قرض لشراء سيارة لمدة 5-7 سنوات ، بدون CASCO يتم تقليل هذه الفترة إلى 3 سنوات ؛

- يزداد معدل الفائدة الأساسي: في أغلب الأحيان ، ترفع البنوك على قروض السيارات بدون تأمين CASCO معدل الفائدة بمقدار الضعف ، وستكون الدفعة المسبقة للسيارة المشتراة 50٪ من التكلفة الإجمالية للسيارة.

ما هي المستندات المطلوبة لإبرام اتفاقية قرض بدون تأمين:

- جواز سفر مواطن من الاتحاد الروسي ؛

- نسخة من كتاب العمل مصدق من كاتب عدل ، حيث توجد معلومات تفيد بأن المقترض المحتمل كان يعمل منذ ستة أشهر في مكان واحد ؛

- وثيقة تؤكد وجود دخل ثابت لآخر 12 شهرًا.

إذا رفضت إصدار قرض سيارة مع تأمين CASCO ، فإن بعض المؤسسات المصرفية تنص على فرض عقوبات على العميل من أجل السداد المبكر للقرض ، أو حتى حظر السداد للقرض.

ما إذا كان من الضروري الحصول على تأمين CASCO عند توقيع اتفاقية قرض لشراء سيارة ، يجب أن يقرر المقترض المحتمل فقط. يجدر تقييم المخاطر بعناية ، ومقارنة تكلفة التأمين والمدفوعات بموجب اتفاقية القرض التي تزداد عندما ترفض CASCO.

أصبح التأمين عند التقدم بطلب للحصول على قرض إجراءً شائعًا بحيث لا يفاجأ أحد بمثل هذه الخدمة حتى عند التقدم بطلب للحصول على قرض استهلاكي.

أصبح التأمين عند التقدم بطلب للحصول على قرض إجراءً شائعًا بحيث لا يفاجأ أحد بمثل هذه الخدمة حتى عند التقدم بطلب للحصول على قرض استهلاكي.

ملحوظة: حتى إذا أكد أحد موظفي البنك أن التأمين ضروري وهذا منصوص عليه في اتفاقية قرض قياسية ، فيمكنك رفض الخدمة المفروضة بناءً على التشريعات الحالية. وتنص على أن هذا النوع من التأمين شخصي ولا يمكن أن يكون إلزاميًا.

لسوء الحظ ، يقوم موظفو البنك بتضمين شروط إصدار التأمين مباشرة في نص اتفاقية إقراض المستهلك ، ويوقع العميل عليه ويدفع تلقائيًا مقابل هذه الخدمة الإضافية. يجدر بنا أن نفهم سبب احتياجك للتأمين على الإطلاق عند التقدم للحصول على قرض استهلاكي:

- إذا اعتبرنا هذه الخدمة من جانب المقترض ، فإنها ببساطة تعطي راحة البال - إذا وقع حادث مع المقترض ، أو توفي ، فإن شركة التأمين تغطي القرض. لذا يمكنك حماية نفسك وعائلتك من حقيقة أنه يتعين عليهم سداد القرض.

- إذا نظرت إلى الغرض من التأمين من جانب البنك ، فستلاحظ أن جميع المؤسسات المالية تعمل عن كثب مع أي شركة تأمين معينة. وعند إبرام عقد التأمين التالي ، يتلقى البنك عمولة للعميل.

تأمين ضد الحوادث

في الإقراض الاستهلاكي ، يُعرض على العملاء تأمين أنفسهم ضد الحوادث. قلة من العملاء يفكرون في المقصود عمومًا بمفهوم "الحادث" في شركة التأمين - هناك العديد من الفروق الدقيقة ، يمكنك الحصول على معلومات دقيقة فقط من شركة التأمين المباشرة. على سبيل المثال ، حتى وقت قريب ، عرضت شركات التأمين حماية العميل من الفصل - أخذ الناس قروضًا استهلاكية ، ودفعوا بفرح مقابل التأمين على أمل ألا يؤدي الفصل أثناء الأزمة إلى مشاكل مع مؤسسة مصرفية. في الواقع ، كان كل شيء بسيطًا - أدركت شركات التأمين وقوع حدث مؤمن عليه فقط إذا تم فصل الشخص بسبب التكرار.

ملحوظة: يمكن فرض التأمين ضد حوادث الائتمان الاستهلاكي "سرا" من العميل. لذلك ، تحتاج إلى مراجعة اتفاقية القرض بعناية - هل هناك أي ذكر للتأمين ، وما إذا كان مبلغ القرض يتوافق مع ما تم الاتفاق عليه في الأصل مع موظف في مؤسسة مالية.

في أي وقت ، يمكن للعميل رفض الحصول على تأمين لقرض استهلاكي ، ولكن عادة ما يستجيب موظفو البنك لهذا "القرض لن تتم الموافقة عليه بدون تأمين". وما تقوله قد يكون صحيحًا. الحقيقة هي أن رفض القرض يأتي دون أي تفسير من مؤسسة مصرفية ، لذا فإن الافتقار إلى التأمين قد يلعب دورًا رئيسيًا في قرار لجنة الائتمان.

الفروق الدقيقة في تأمين الائتمان الاستهلاكي

النقطة الأكثر أهمية هي أن التأمين ، بالطبع ، يتم دفعه ، وإذا تم توقيع اتفاقية القرض بالفعل ، فسيتعين عليك دفع تكاليف التأمين في أي حال. تقدم البنوك التأمين لعملائها بطرق مختلفة:

- يتم تقسيم مبلغ التأمين على جميع شهور استخدام القرض ، ولكن لا يتم احتساب فائدة عليه ؛

- يتم تضمين التأمين في مبلغ القرض - يتم احتساب الفائدة عليه أيضًا ، وتزداد المدفوعات الزائدة على قرض استهلاكي.

ملحوظة:عليك أن تتحقق على الفور مع موظف البنك من كيفية "تصرف" التأمين إذا تم سداد قرض المستهلك قبل الموعد المحدد. تطلب العديد من المؤسسات المالية من العميل سداد التأمين بالكامل ، حتى لو تم سداد القرض بعد أسبوع فقط من توقيع العقد.

إذا توصلنا إلى استنتاج عام من كل ما سبق ، فإن تأمين الائتمان الاستهلاكي هو أمر تطوعي بحت ، ولكنه مفيد أيضًا في بعض الحالات. بشكل عام ، في معظم الحالات ، يكون منتج التأمين مفيدًا ومفيدًا جدًا للسكان ، ولكن المشكلة تكمن في قلة المعلومات التي يقدمها موظفو البنك حوله.

كيفية إعادة التأمين بعد سداد القرض

إذا تم سداد القرض في وقت مبكر ، فمن الممكن إعادة المبلغ المؤمن عليه. بالطبع ، هذه المسألة مثيرة للجدل للغاية ، والكثير يعتمد على ما هو مذكور على وجه التحديد في اتفاقية القرض ، لكن الأمر يستحق القتال من أجل هذا الأمر.

الجانب الأيمن

وفقًا للمادة 958 من القانون المدني للاتحاد الروسي ، فإن إعادة التأمين في حالة السداد المبكر للقرض ، يمكن إنهاء عقد التأمين في حالة وفاة الممتلكات المؤمن عليها ، أو إنهاء العمل أنشطة.

وفقًا للمادة 958 من القانون المدني للاتحاد الروسي ، فإن إعادة التأمين في حالة السداد المبكر للقرض ، يمكن إنهاء عقد التأمين في حالة وفاة الممتلكات المؤمن عليها ، أو إنهاء العمل أنشطة.

عند إنهاء العقد ، يحق لشركة التأمين الاحتفاظ بجزء من قسط الخدمة ، ولكنها ملزمة بإعادة الأموال التي دفعها المؤمن له ولم يتم استخدامها. هذه النقطة مهمة للغاية ، لأنها تتيح لك حل مشكلة المال مقابل التأمين في حالة السداد المبكر لاتفاقية القرض.

يجب تدوين جميع قواعد وميزات عملية إنهاء عقد التأمين وتوضيحها في عقد القرض (أو التأمين). فقط في هذه الحالة سيكون من الممكن النضال من أجل إعادة الأموال بعد السداد المبكر للقرض.

إعادة التأمين على القرض بكفاءة

لإعادة التأمين ، فورًا بعد دراسة شاملة للوثائق (من المفترض الإشارة إلى هذا الاحتمال فيها) ، من الضروري الاتصال بشركة التأمين بشأن هذه المشكلة. يكمن خطأ معظم الأشخاص في أنهم يقدمون طلبًا مباشرًا إلى البنك فيما يتعلق بإعادة المبلغ المؤمن عليه - لقد انقضى الوقت ، ولا يمكنك أبدًا رؤية أموالك الخاصة على الإطلاق. لذلك تذكر: تحتاج إلى الاتصال بمكتب شركة التأمين المشار إليه في اتفاقية القرض.

يجب أن تكون معك المستندات التالية:

- عقد التأمين الأصلي

- نسخ من اتفاقية القرض (قرض استهلاكي ، رهن عقاري) ؛

- جواز سفر؛

- شهادة مستخرج من البنك ، تشير إلى أن العميل قد قام بسداد القرض بالكامل وقبل الموعد المحدد.

في مكتب شركة التأمين ، يتم إعطاء العميل نموذج طلب لإعادة المبلغ غير المستخدم من تعويض التأمين.

ملحوظة: إذا كان عقد التأمين يتعلق ببعض الممتلكات - على سبيل المثال ، تم التأمين على السيارة ، فاستعد لحقيقة أنه سيتم فحصها بعناية من قبل الكتبة وموظفي شركة التأمين. ويرجع ذلك إلى حقيقة أن شركات التأمين تحاول التعامل مع المحتالين بهذه الطريقة.

كيفية حل مشكلة التأمين غير القابل للاسترداد

في معظم الحالات ، لا تنص عقود القرض / التأمين على خيار إعادة الأموال على الإطلاق. ولكن حتى في هذه الحالة ، من الممكن إعادة التأمين ، ولكن فقط بمساعدة محامين أكفاء. الخيارات على النحو التالي:

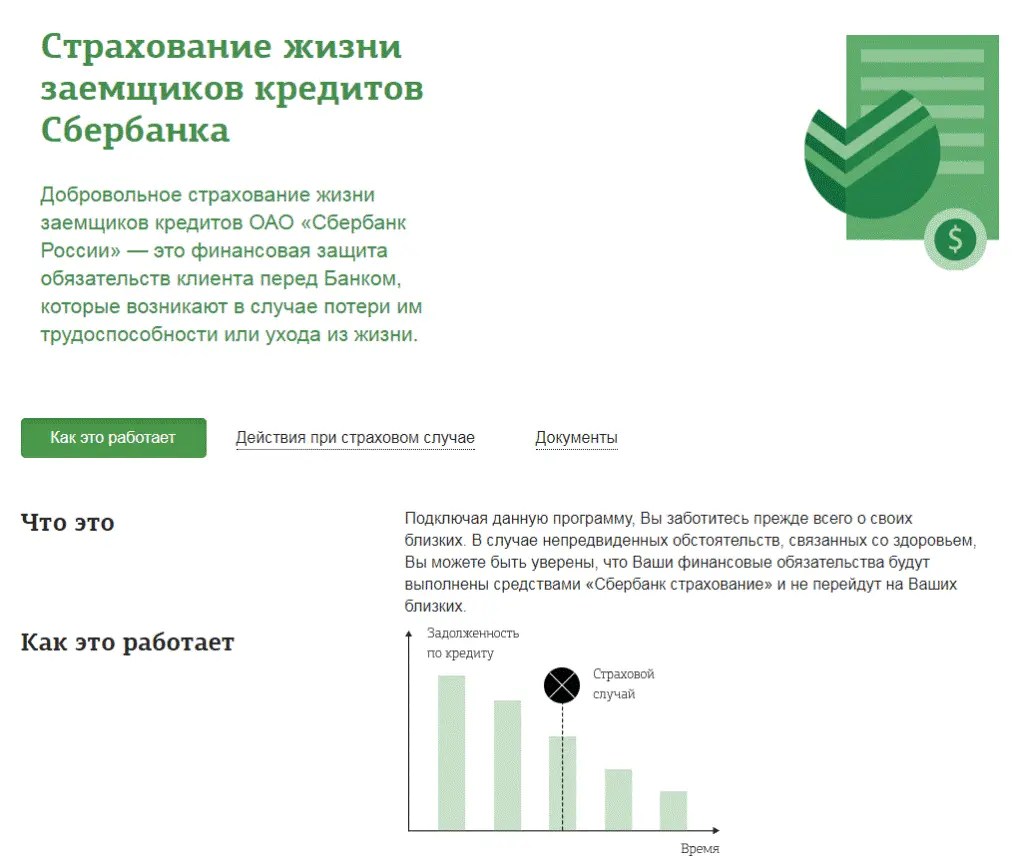

ومن المثير للاهتمام أن بنك سبيربنك هو أكثر البنوك الخالية من المتاعب فيما يتعلق بعائد التأمين. في حالة السداد المبكر للقرض ، يقوم عملاء سبيربنك بسهولة وبدون إجراءات قضائية بإعادة أموال التأمين غير المستخدمة لأنفسهم. إذا تم تقديم طلب السداد المبكر لاتفاقية القرض خلال أول 30 يومًا بعد إصدار القرض ، يسترد العميل 100٪ من مبلغ التأمين.

التأمين على الائتمان هو إجراء اختياري تمامًا ، يمكنك ببساطة رفضه. ولكن تظهر مشكلة على الفور ، لأن البنوك ببساطة ترفض إصدار اتفاقيات قروض بدون تأمين. في هذه الحالة ، لا يمكن للمقترض المحتمل الاعتماد إلا على انتباهه - عند دراسة اتفاقية قرض ، يجب إيلاء اهتمام خاص لشرط التأمين لتجنب المشاكل في المستقبل. إذا لم تكن معرفتك كافية ، فلكل مقترض محتمل الحق في أخذ نسخة من اتفاقية القرض (لم يتم التوقيع عليها بعد) ودراستها بعناية في مكان مناسب له - في هذه اللحظة يمكنك ويجب عليك طلب المساعدة من المحامين الذين سيقول ويشرح كل "المزالق".