उपभोक्ता ऋण देने में प्रचार ऋण और ऋण के लिए आवेदन करते समय बीमा लगाने के मूल कारणों में से एक बन गया है। इसके अलावा, हर व्यक्ति नहीं जानता था कि वह स्वैच्छिक बीमा कार्यक्रम में भाग लेने वालों में से एक बन गया है। हर कोई दस्तावेजों के ढेर को नहीं समझ सकता है, और बैंकों ने "कृपया" बीमा प्रीमियम की राशि को ऋण राशि में शामिल करना शुरू कर दिया। अब जब बहुत से लोगों ने बीमा के बारे में सुना है और ऋण प्राप्त करते समय एक पैसा भी अधिक भुगतान नहीं करना चाहते हैं, तो अतिरिक्त सेवाओं को लागू करने से इंकार करने की संभावना के बारे में एक उचित प्रश्न उत्पन्न हुआ। और आज हम आपको बताएंगे कि Sberbank में ऋण पर बीमा से इनकार कैसे किया जाए।

उधारकर्ता के लिए कूलडाउन समय

ईमानदार होने के लिए, नागरिकों के पास हमेशा अतिरिक्त सेवाओं के एक सेट को मना करने का अवसर होता है। और यह मानदंड रूस के नागरिक कानून में स्पष्ट रूप से लिखा गया था। केवल अब, आम नागरिकों ने इसके बारे में नहीं सुना, और बैंकों ने इस संभावना को विनम्रतापूर्वक शांत कर दिया। अब, बैंक ऑफ रूस के प्रयासों के लिए धन्यवाद, अतिरिक्त बीमा सेवाओं के इनकार को सख्ती से विनियमित किया जाता है।

20 नवंबर, 2015 के रूसी संघ संख्या 3854-यू के बैंक का निर्देश उस अवधि को स्थापित करता है जिसे पहले से ही "कूलिंग ऑफ अवधि" कहा जाता है। इसका सार यह है कि उधार देने के लिए सभी दस्तावेजों पर हस्ताक्षर करने के दौरान, उधारकर्ता हमेशा यह नहीं समझता है कि वह किन दस्तावेजों पर हस्ताक्षर करता है और यह क्यों आवश्यक है। लेकिन वस्तुतः अगले दिन यह पता चल सकता है कि उसे लगाए गए अतिरिक्त सेवाओं की बिल्कुल भी आवश्यकता नहीं है। और यहां एक व्यक्ति को ऋण की अवधि के लिए बीमा सुरक्षा से इंकार करने के लिए सुधार करने का अवसर देना आवश्यक है।

उपरोक्त निर्देश का पैराग्राफ 1 उस अवधि को तय करता है जिसके दौरान ग्राहक को बीमा से इनकार करने का अधिकार दिया जाता है - 5 कार्य दिवस, लेकिन अगर इन दिनों कोई बीमित घटना नहीं होती है। इससे कोई फर्क नहीं पड़ता कि बीमा पॉलिसी का भुगतान किया गया है या नहीं।

1 जनवरी, 2018 से, "कूलिंग ऑफ पीरियड", जिसके दौरान आप लगाए गए या अनावश्यक बीमा से बाहर निकल सकते हैं, को 14 कैलेंडर दिनों तक बढ़ा दिया जाएगा।

उसी निर्देश के अनुच्छेद 5 और 6 में बीमा प्रीमियम की वह राशि भी निर्धारित की गई है जो बैंक को वापस करनी होगी। यदि ग्राहक ने 5 दिनों के भीतर बीमा प्रीमियम की वापसी के लिए आवेदन किया है, और साथ ही बीमा अनुबंध के शुरू होने की तिथि अभी तक नहीं आई है, तो वे पूरी राशि वापस करने के लिए बाध्य हैं। यदि बीमा सुरक्षा पहले से ही प्रभावी है, तो वित्तीय संस्थान को बीमा अनुबंध की वास्तविक वैधता की अवधि के अनुपात में योगदान की राशि की पुनर्गणना करने का अधिकार है।

और उसी विनियामक दस्तावेज़ का अनुच्छेद 8 उस अवधि को निर्धारित करता है जिसके दौरान गलत तरीके से रोके गए धन को उधारकर्ता को वापस किया जाना चाहिए। यह लिखित इनकार करने की तारीख से 10 दिन है।

यह जानना भी महत्वपूर्ण है कि बैंकिंग संस्थानों को स्वतंत्र रूप से उधारकर्ता को "ठंडा" करने की अवधि निर्धारित करने का अधिकार है, लेकिन यह रूसी संघ के सेंट्रल बैंक के दस्तावेज़ से कम नहीं हो सकता है।

आप शीतलन अवधि के बारे में अधिक जानकारी प्राप्त कर सकते हैं।

क्या सबरबैंक में बीमा रद्द करना संभव है?

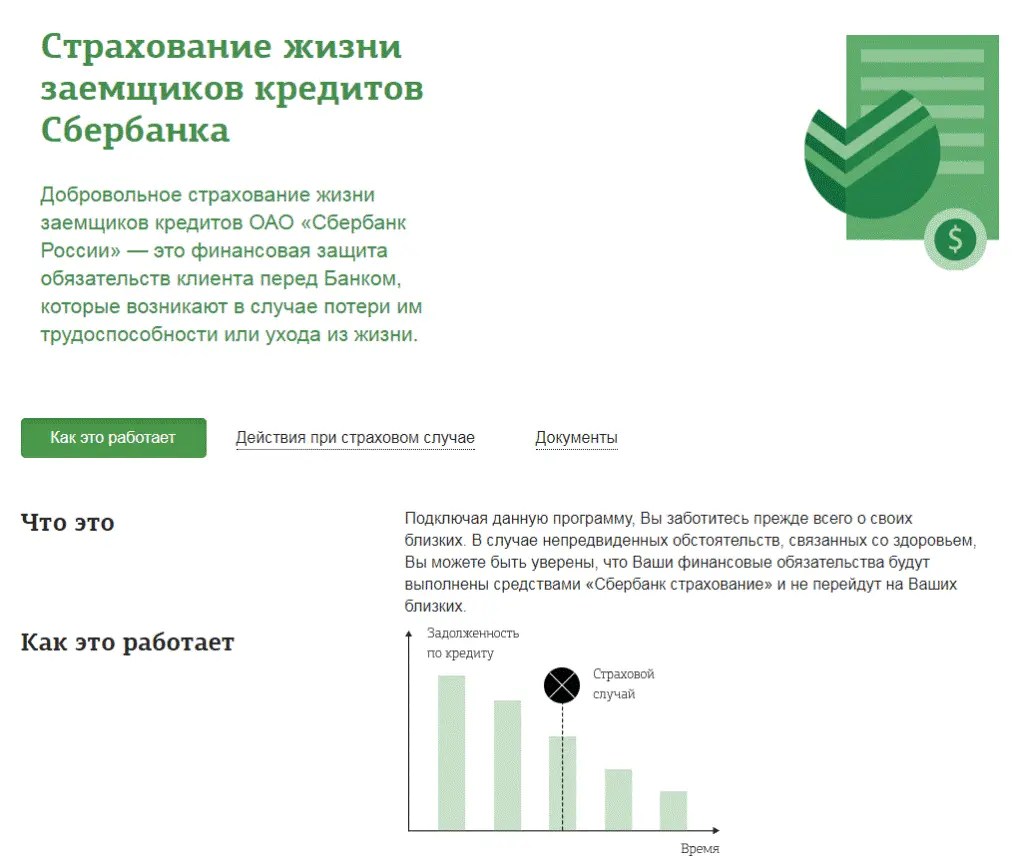

Sberbank में ऋण पर बीमा से इनकार करना किसी भी उधारकर्ता का बिना शर्त अधिकार है, जो स्वैच्छिक जीवन और स्वास्थ्य बीमा कार्यक्रम में भागीदारी के संदर्भ में दर्ज किया गया है (कार्यक्रम बीमा अनुभाग में बैंक की वेबसाइट पर उपलब्ध है)। कार्यक्रम की शर्तें इसमें किसी व्यक्ति की भागीदारी को समाप्त करने की संभावना पर चर्चा करती हैं।

हम आपको याद दिलाते हैं कि बीमा कार्यक्रम में भागीदारी स्वैच्छिक है और इससे इनकार करने से क्रेडिट स्थिति में गिरावट नहीं आएगी (कम से कम नहीं होनी चाहिए) - विषय पर लेख में बारीकियों को देखें। अगर कोई बैंक कर्मचारी आपको ब्याज दरों में बढ़ोतरी से डराता है तो उसकी बातों को नजरअंदाज कर दें। ज्यादातर मामलों में, बैंकों में बीमा प्रीमियम अशोभनीय रूप से अधिक होता है, और बीमा न कराना काफी संभव है, लेकिन कुछ प्रकार के ऋणों में, बीमा से बचा नहीं जा सकता है, विवरण ऊपर दिए गए लिंक पर है।

Sberbank में ऋण पर बीमा कैसे लौटाएं?

यदि आप पहले ही बीमा कार्यक्रम में शामिल हो चुके हैं, तो सब कुछ खत्म नहीं हुआ है। विचार करें कि आप Sberbank में ऋण बीमा कैसे और कब वापस कर सकते हैं।

ग्राहक से लिखित आवेदन के आधार पर Sberbank में बीमा के लिए रिफंड संभव है। Sberbank (विशेष रूप से, उनके चौथे पैराग्राफ) द्वारा विकसित उपभोक्ता और कार ऋण के लिए उधारकर्ताओं के लिए स्वैच्छिक सामूहिक जीवन और स्वास्थ्य बीमा के कार्यक्रम में भाग लेने की शर्तें स्थापित करती हैं कि बीमा प्रीमियम का 100% रिफंड (बीमा से जुड़ने के लिए शुल्क) कार्यक्रम) निम्नलिखित मामलों में किया जाता है:

1. ऋण लेने वाले ने 14 दिनों के बाद कोई आवेदन जमा नहीं किया कनेक्शन तिथियाँबीमा कार्यक्रम के लिए। यह अवधि Sberbank शीतलन अवधि है। यह बीमा शर्तों के पैरा 4.3 द्वारा इंगित किया गया है, लेकिन पैरा 4.4 पहले से ही कहता है कि यदि ग्राहक ने उसके संबंध में बीमा अनुबंध समाप्त होने के बाद बीमा कार्यक्रम से वियोग के लिए आवेदन किया है, तो ग्राहक को लौटाई गई राशि के अधीन है व्यक्तिगत आय पर कर निवासियों के लिए 13% और कर अनिवासियों के लिए 30% की दर से कर। यह कर कर एजेंट द्वारा रोक लिया जाता है, अर्थात् रूस OJSC का Sberbank, उस समय जब पैसा उधारकर्ता को वापस कर दिया जाता है।

उसी समय, बैंक बीमा कार्यक्रम से जुड़ने की तारीख और बीमा अनुबंध के समापन की तारीख के बीच अंतर की व्याख्या नहीं करता है, जाहिर है, यह बारीकियों के कारण है। इस मामले में Sberbank एक मध्यस्थ (बीमाकृत) है, और बीमा कंपनी बीमाकर्ता है, और, जाहिर है, प्रत्येक जुड़े ग्राहक के लिए अनुबंध का निष्पादन एक निश्चित समय के लिए अलग से होता है।

2. बीमा अनुबंध उल्लंघनों के साथ संपन्न हुआ था और वास्तव में अमान्य है, क्योंकि सीमित बीमा कवरेज की शर्त पूरी नहीं हुई है।

सीमित कवरेज का मतलब है कि कुछ लोगों के लिए बीमा केवल मृत्यु के मामले में जारी किया जा सकता है, अन्य बीमा जोखिम अनुबंध द्वारा कवर नहीं किए जाते हैं। Sberbank ऐसी श्रेणियों को संदर्भित करता है:

- 18 वर्ष से कम और 65 वर्ष से अधिक आयु के नागरिक;

- पूर्ण अनुपस्थिति या सीमित कानूनी क्षमता वाले व्यक्ति;

- नागरिक जिनकी आधिकारिक गतिविधियाँ विभिन्न प्रकार के जोखिमों से जुड़ी हैं;

- स्वास्थ्य सीमाओं वाले व्यक्ति (बीमा के नियमों और शर्तों में बीमारियों की पूरी सूची निर्दिष्ट है)।

बीमा को आंशिक रूप से वापस करना भी संभव है। बीमा शर्तों के खंड 4.2.1 के अनुसार, पूर्ण होने की स्थिति में और बैंक भुगतान की गई प्रीमियम राशि (ग्राहक शुल्क) का 57.5% हिस्सा वापस कर देगा - इस मामले में, भुगतान की प्राप्त राशि के अनुपात में पुनर्गणना की जाती है बीमा कवर की वास्तविक अवधि। यानी, अगर आपने 4 साल के लिए लोन लिया है और इसे 2 साल के तय समय से पहले चुकाया है, तो बीमा कार्यक्रम से जुड़ने के लिए आपके शुल्क का केवल 28.75% ही आपको वापस किया जाएगा। बुरा नहीं है, लेकिन फिर भी। और अनुच्छेद 4.4 (ऊपर देखें) के अनुसार कर (निवासियों के लिए 13%) के बारे में मत भूलना।

बीमा सेवा को रद्द करने की स्थिति में बैंक द्वारा 30 दिनों के भीतर रिफंड कर दिया जाता है।

इसलिए, Sberbank बीमा कार्यक्रम से जुड़ने की तारीख से पहले 14 दिनों में और ऋण के पूर्ण पुनर्भुगतान के साथ ही बीमा वापस कर सकता है। इस मामले में, "अच्छा" कमीशन रोक दिया जाएगा, लेकिन इस मामले में भी, ग्राहक जीतता है, क्योंकि कई बैंक ऋण के शीघ्र पुनर्भुगतान के मामले में बीमा के हिस्से की वापसी पर रोक लगाते हैं। ऋण की शीघ्र चुकौती के मामले में बीमा के हिस्से की वापसी के लिए नमूना देखें, हालांकि बैंक को आपको अपने लेटरहेड पर संबंधित आवेदन का एक मानक रूप प्रदान करना होगा।

हाल ही में, Sberbank के ग्राहकों को स्वैच्छिक बीमा कार्यक्रम से जुड़ने के लिए भुगतान वापस करने में बड़ी कठिनाइयों का सामना करना पड़ रहा है, अक्सर असम्बद्ध पुनर्वित्त प्राप्त करते हैं। हमने इस विषय को अधिक से अधिक विस्तार से कवर करने की कोशिश की है, विशेष रूप से पूर्ण शीघ्र चुकौती के संदर्भ में। हमें उम्मीद है कि यह लेख आपको आवश्यक जानकारी प्रदान करेगा और आपको सही दिशा में इंगित करेगा।

हमने एक बीमा कार्यक्रम के तहत पैसा लौटाने की संभावना पर विचार किया जो उपभोक्ता ऋण के संबंध में "काम करता है"। लेकिन यह जानना महत्वपूर्ण है कि सेंट्रल बैंक का निर्देश, जिसका उल्लेख ऊपर किया गया था, सभी प्रकार के बीमा पर लागू होता है, जिसमें OSAGO, CASCO, VMI और अन्य शामिल हैं। इसलिए सतर्क रहें, कानून के मानदंडों को याद रखें और खुद को धोखा न दें।

ऋण के लिए आवेदन करके, कई व्यक्ति, संस्थानों के ग्राहक बनकर, नीतियों को लागू करने का अनुभव करते हैं।

क्या उन्हें हमेशा जरूरत होती है, और उनका सार क्या है, आपको समझने की जरूरत है?

क्या ऋण के लिए बीमा आवश्यक है?

लेख नेविगेशन

क्रेडिट बीमा के बारे में

कुछ परिवारों में धन की कमी के कारण समय-समय पर ऋण की आवश्यकता पड़ती है। ये विभिन्न मामले हैं जो बड़े अधिग्रहण और ऋणों की अदायगी दोनों से संबंधित हो सकते हैं।

यदि हम एक बड़ी ऋण राशि के बारे में बात कर रहे हैं, तो यह अपरिहार्य है कि ग्राहक को बीमा प्रक्रिया के संबंध में एक प्रश्न का सामना करना पड़ेगा, साथ ही व्यय पक्ष के संबंध में भी समस्याएं हैं, जो पंजीकरण प्रक्रिया से जुड़ी हैं।

क्रेडिट बीमा प्रक्रिया एक प्रकार की सेवा है जिसका उद्देश्य बीमा समारोह को लागू करना है। एक बीमा कंपनी अनिवार्य रूप से इस प्रक्रिया में शामिल होती है।

ग्राहक को एक निश्चित समझौते को समाप्त करने की आवश्यकता होती है, जो प्रदान करता है कि क्रेडिट दायित्वों को पूरा करने में असमर्थता के मामले में, बीमा कंपनी ग्राहक को वित्तीय सहायता प्रदान करती है। यह प्रावधान कई अप्रत्याशित परिस्थितियों पर लागू होता है जो शुरू में अनुबंध में निर्धारित हैं।

सेवा एक निश्चित दस्तावेज़ खरीदने की आवश्यकता प्रदान करती है, जिसे बीमा पॉलिसी कहा जाता है। इसकी रसीद गारंटी देती है कि बीमा कंपनी कुछ मामलों में ग्राहक को वित्तीय सहायता प्रदान करेगी। यह निम्नलिखित परिस्थितियों पर लागू होता है:

- गंभीर स्वास्थ्य समस्याओं की घटना

- ग्राहक के जीवन के लिए जोखिम

- संपत्ति के अधिकार का नुकसान

- अप्रत्याशित नौकरी का नुकसान

- विभिन्न प्राकृतिक आपदाएँ

यदि आप विचाराधीन नहीं हैं, तो पहली नज़र में यह कई ग्राहकों को लगता है कि बीमा बहुत लाभदायक है। हालाँकि, ऐसे कई बिंदु हैं जो आपको अपना विचार बदलने पर मजबूर करते हैं।

क्या आपको क्रेडिट बीमा लेना चाहिए?

विशेषज्ञ ध्यान दें कि क्रेडिट बीमा के कुछ नुकसान हैं जो किसी को ऋण लेनदेन को संसाधित करने की प्रक्रिया में इसका उपयोग करने की आवश्यकता के बारे में सोचते हैं।

विचाराधीन ऑपरेशन की सबसे महत्वपूर्ण नकारात्मक अभिव्यक्तियों में से एक यह है कि ग्राहक को हर महीने एक निश्चित बीमा भुगतान करना होगा, जिसकी राशि उपलब्ध लोगों के अनुसार निर्धारित की जाती है।

यदि आप देय राशि की संरचना का सावधानीपूर्वक अध्ययन करते हैं, जिसमें ऋण का शरीर, विभिन्न कमीशन और अन्य भुगतान शामिल हैं, तो आप यह सुनिश्चित कर सकते हैं कि बीमा लागत अक्सर ऋण की राशि से अधिक हो जाती है।

इस प्रकार, बीमा संचालन को छोड़ने की संभावना और आवश्यकता पर सवाल उठता है, क्योंकि यह उपाय व्यय पक्ष को काफी कम कर देगा।

उसी समय, विशेषज्ञ इस तथ्य पर ध्यान देते हैं कि सभी संभावित जोखिम जो ऋण देने की प्रक्रिया में उत्पन्न हो सकते हैं और बीमा अनुबंध में शामिल हैं, ऋण समझौते में समानांतर में नोट किए गए हैं। अधिकतर नहीं, बीमा द्वारा कवर की गई घटना कभी नहीं होती है। लेकिन बीमा अनुबंध में निर्दिष्ट धन का अभी भी भुगतान करना होगा, जो अनुचित लगता है।

प्रक्रिया में भाग लेने वालों के बारे में

बैंक सबसे महत्वपूर्ण भागीदार है, जो बीमा के कार्यान्वयन में अधिक रुचि रखता है। एक ग्राहक के साथ संवाद करते समय, एक बैंक प्रतिनिधि उसे आश्वस्त करता है कि बीमा लेनदेन अनिवार्य है। एक क्रेडिट संस्थान के लिए, यह महत्वपूर्ण है क्योंकि इस तरह बैंक को ऋण राशि का भुगतान न करने के संभावित जोखिमों से बचाया जाता है।

विशेषज्ञ इस तथ्य पर ध्यान आकर्षित करते हैं कि विचाराधीन प्रक्रिया 2 प्रकार की हो सकती है:

- केवल बकाया ऋण का बीमा किया जाता है

- डिफ़ॉल्ट के मामले में उधारकर्ता की देयता के विरुद्ध बीमा प्रदान किया जाता है।

यदि हम पहले विकल्प को ध्यान में रखते हैं, तो बैंक स्वयं बीमाकर्ता के रूप में कार्य करता है। दूसरे मामले में पहले से ही बीमा कंपनी शामिल है, क्योंकि अनुबंध के आधार पर ग्राहक और बीमा प्रदान करने वाली कंपनी के बीच हस्ताक्षर किए गए हैं।

यदि ग्राहक बीमा से इंकार करता है, तो बैंक के लिए यह संभावना बढ़ जाती है कि ऋण की राशि समय पर चुकाई नहीं जाएगी, या पूरी तरह से खो जाएगी।

बैंकिंग संस्थानों से पैसा उधार लेने पर बीमा प्राप्त करने के फायदे स्पष्ट हैं, लेकिन ग्राहक को अपने दम पर निर्णय लेने और नीति जारी करने के लिए सहमत होने का अधिकार है, कोई भी उसे बाध्य नहीं कर सकता है। बैंकिंग के दबाव के साथ, आपको एक अधिक स्वीकार्य ऋणदाता की तलाश करनी चाहिए जिसके साथ सहयोग करना सहज हो।

बीमा रद्द करें

नीति प्राप्त करना कठिनाइयों से जुड़ा नहीं है। जब ऋण के लिए आवेदन भरा जाता है, तो दस्तावेज़ के एक निश्चित क्षेत्र में एक चिह्न लगाया जाता है। यदि बीमा सेवा प्राप्त करने की आवश्यकता नहीं है, तो बैंक कर्मचारी को इसके बारे में सूचित किया जाता है।

साथ ही कुछ है। बैंकिंग संस्थान को ऋण प्रदान करने से इंकार करने का भी अधिकार है। इसे मना करने के कारणों की व्याख्या नहीं करनी चाहिए।

बेख़बर नागरिक जिन्हें पॉलिसी को अस्वीकार करने के अपने अधिकार के बारे में पता नहीं है, वे इसे बिना शर्त खरीद लेते हैं। समय के साथ, स्थिति में तल्लीन होने पर, जब ऋण पहले ही प्राप्त हो चुका हो तो बीमा को माफ किया जा सकता है। Sberbank में, ऋण जारी करने की तारीख से 30 दिनों के भीतर पूरी राशि वापस कर दी जाती है।

नीचे दिए गए फॉर्म में अपना प्रश्न पूछें

इस विषय पर अधिक:

ऋण के लिए आवेदन करते समय बीमा पॉलिसी खरीदने की आवश्यकता अक्सर एक बैंकिंग पहल होती है जो मूलधन के भुगतान के कुछ संभावित जोखिमों से संगठन की रक्षा कर सकती है। बदले में, उधारकर्ता, अपने स्वयं के धन का अधिक भुगतान नहीं करना चाहते हैं, बीमा प्रीमियम पर प्रीमियम का कम से कम हिस्सा वापस करने के तरीकों की तलाश कर रहे हैं।

क्रेडिट बीमा क्या है?

एक बीमा पॉलिसी एक प्रकार की बैंक गारंटी है जो ऋण के लिए आवेदन करते समय धन की वापसी प्रदान करती है। यह ध्यान देने योग्य है कि बीमा कंपनियों के सहयोग से बैंकिंग संगठनों के अपने लाभ हैं - बीमा पॉलिसी बेचने से, बैंकों को अपना ब्याज प्राप्त होता है, जो सीधे बीमा सेवाओं की सदस्यता लेने वाले लोगों की संख्या पर निर्भर करता है।

उसकी आवश्यकता क्यों है?

बीमा प्रक्रिया कुछ जोखिमों के खिलाफ एक प्रकार की बैंक सुरक्षा है जो उधारकर्ताओं द्वारा प्राप्त ऋण राशि के पुनर्भुगतान से जुड़ी हो सकती है। हालाँकि बैंक के पास इस सेवा को अनिवार्य आधार पर लागू करने का अधिकार नहीं है, लेकिन अक्सर इसे ऋण लेने की प्रक्रिया में प्रदान की जाने वाली सेवाओं के पैकेज में शामिल किया जाता है।

क्या क्रेडिट बीमा से बाहर निकलना संभव है?

ऋण के लिए आवेदन करते समय, ग्राहकों को हमेशा याद रखना चाहिए कि बीमा सेवाओं में छूट दी जा सकती है। इस मामले में, अनुबंध के समापन के तुरंत बाद निकासी की जा सकती है। इस तथ्य पर ध्यान देना आवश्यक है कि दस्तावेज़ीकरण की समाप्ति बैंक से ब्याज या अन्य प्रतिबंधों में वृद्धि को प्रभावित नहीं करती है।

बीमा कंपनी को सीधे एक बयान लिखना आवश्यक है, बशर्ते कि बीमा प्रीमियम कुछ समय बाद आंशिक रूप से वापस कर दिया जाएगा। लेकिन किसी भी मामले में, ऋण पर बीमा प्राप्त करने के लिए, सभी भुगतान लेनदेन समय पर करना आवश्यक है। ऋण प्राप्त करने के छह महीने बाद, आप लिखित आवेदन के साथ बीमा कंपनी को आवेदन कर सकते हैं। छह महीने इंतजार करना जरूरी है, क्योंकि इस अवधि के लिए अनुबंध ठीक से किया जाता है।

लेकिन बीमा अनुबंध समाप्त करने पर बैंक मासिक भुगतान बढ़ा सकता है। यह इस तथ्य के कारण है कि बैंकिंग संगठन खोए हुए पैसे की भरपाई कर सकता है। बीमा सेवाओं से इनकार करने का एक विश्वसनीय विकल्प न्यायिक अधिकारियों के पास दावे के लिखित विवरण के साथ आवेदन करना है।

क्या मैं मौजूदा ऋण पर बीमा रद्द कर सकता हूं?

क्रेडिट फंड के तत्काल संवितरण के बाद ग्राहक हमेशा हस्ताक्षरित बीमा अनुबंध को समाप्त कर सकता है। छह महीने के भीतर, आप मुख्य बीमा पॉलिसी की प्रक्रिया को समाप्त करने के लिए एक उचित आवेदन लिख सकते हैं। लेकिन कुछ बैंक बीमा कंपनी के साथ अनुबंध समाप्त करने के लिए ऐसी सेवा की पेशकश नहीं कर सकते हैं। किसी भी मामले में, आप एक आवेदन लिख सकते हैं जो बीमा अनुबंध की समाप्ति के साथ-साथ मुख्य ऋण की लागत की पुनर्गणना प्रदान करता है।

ऐसे में आप मना नहीं कर सकते

ऐसे मामले हो सकते हैं जब ग्राहक बीमा अनुबंध की सीधी समाप्ति के लिए आवेदन प्रस्तुत करता है जब दावा दायर करने की मुख्य अवधि, जो कि 3 वर्ष है, समाप्त हो गई है। अर्थात्, इस समय के बाद, यह सेवा अब मान्य नहीं है: उधारकर्ता ऋण पर बीमा प्रीमियम जारी करने और प्राप्त करने में सक्षम नहीं होगा।

अनुबंध पर सावधानीपूर्वक विचार करना और सभी बिंदुओं को ध्यान में रखना भी आवश्यक है। अनुबंध के कुछ खंड धनवापसी की असंभवता के लिए प्रदान करते हैं, जिस स्थिति में अदालत भी बीमा धन प्राप्त करने के मामले को जीतने में मदद नहीं करेगी।

मध्यस्थता अभ्यास

आंकड़ों के अनुसार, बीमा की वापसी पर 80% मुकदमेबाजी उधारकर्ता के लिए सकारात्मक रूप से समाप्त हो जाती है। इस मामले में, क्रेडिट संस्थान बीमा अनुबंध को समाप्त कर देता है और उधारकर्ता द्वारा लिए गए ऋण की कुल लागत का पुनर्गणना करता है।

अदालत हमेशा उपभोक्ता कानून के तहत कर्जदार के अधिकारों की रक्षा करने की कोशिश करती है। इस मामले में, प्रक्रिया केवल तभी की जाती है जब बैंकिंग संगठन द्वारा अवैध शर्तों पर सेवा प्रदान की जाती है और बीमा भुगतान को एक आरोपित सेवा माना जाता है। इसीलिए आपको कोई भी लोन फंड लेने और सभी नियमों के अनुसार कागजात तैयार करने से पहले समझौते की शर्तों को ध्यान से पढ़ना चाहिए।

उपभोक्ता क्रेडिट बीमा कैसे रद्द करें I

कायदे से, उधारकर्ता को उपभोक्ता ऋण देने के लिए बीमा से इंकार करने का अधिकार है। इसी समय, कुछ बारीकियाँ हैं जिनमें उधारकर्ता को 2 सप्ताह से अधिक की अवधि के भीतर बीमा अनुबंध को समाप्त करने के लिए आवेदन करना चाहिए। उसी समय, एक प्रथा है जब उधारकर्ता मुख्य बीमा अनुबंध के अनुसार एक बार में पूरी आवश्यक राशि का भुगतान करता है और इस राशि का भुगतान करने का निर्णय बीमाकर्ता के विवेक पर छोड़ देता है।

कार ऋण बीमा रद्द करना

कार ऋण के लिए आवेदन करते समय, उधारकर्ता को किसी भी बीमा सेवाओं को पूरी तरह से मना करने का अधिकार है। लेकिन कुछ बैंक अनुबंध में अनिवार्य बीमा सेवाओं को शामिल करते हैं और इस प्रावधान को अलग-अलग पैराग्राफ में अलग करते हैं।

उसी समय, बैंक ऋण पर मूल दर को कम करके अनिवार्य बीमा की उपस्थिति की व्याख्या करता है। और अगर उधारकर्ता इस सेवा से इंकार करता है, तो ब्याज दर में काफी वृद्धि हो सकती है। अक्सर, माइक्रोफाइनेंस संगठन कार खरीदने के लिए त्वरित ऋण के लिए आवेदन करते समय ऐसा करते हैं।

किसी भी स्थिति में, बीमा अनुबंध के बारे में बातचीत समाप्त की जा सकती है। यदि बैंक इस ऑपरेशन के कार्यान्वयन को मंजूरी नहीं देता है, तो आप अदालतों में सुरक्षित रूप से आवेदन कर सकते हैं।

क्या आपको जीवन बीमा की आवश्यकता है?

बंधक ऋण देने के लिए आवेदन करते समय सेवा "उधारकर्ता का जीवन बीमा" किया जाता है। बात यह है कि किसी दुर्घटना के कारण विकलांगता की स्थिति में, ऋण पर ऋण, जिसमें एक महत्वपूर्ण राशि है, को रिश्तेदारों को चुकाना होगा। इसी वजह से कुछ ग्राहक जानबूझकर जीवन बीमा पॉलिसी ले लेते हैं।

बंधक बीमा कैसे रद्द करें

बंधक बीमा छोड़ने की प्रक्रिया एक जटिल प्रक्रिया है। कई बारीकियाँ हैं, क्योंकि कानून के अनुसार, बैंक को कुछ बीमा शर्तें निर्धारित करने का अधिकार है। लेकिन साथ ही, बीमा पर ग्राहक का निर्णय निःशुल्क है। यदि ग्राहक ने पहले ही एक बीमा अनुबंध समाप्त कर लिया है, तो उसे तीन महीने के भीतर दस्तावेज़ीकरण की समाप्ति और बीमा प्रीमियम की प्राप्ति के लिए एक आवेदन लिखने का अधिकार है।

बीमा पर ब्याज की गणना

एक निश्चित तकनीक है जो आपको ऋण देने के लिए बीमा प्रीमियम की राशि की गणना करने की अनुमति देती है। आम तौर पर इसकी गणना बी = एस + आई * एस के रूप में प्रस्तुत एक सूत्र द्वारा की जाती है, जहां बी का मूल्य मुख्य बीमा राशि है, एस स्वयं ऋण पर ऋण की राशि है, मैं प्राप्त ऋण पर मुख्य दर है .

कई बैंकों की आधिकारिक वेबसाइटें एक विशेष ऑनलाइन कैलकुलेटर का उपयोग करके बीमा राशि की गणना के लिए एक सुविधाजनक सेवा प्रदान करती हैं। किसी भी स्थिति में, मूल सूत्र का उपयोग करके, आप स्वयं बीमा राशि की गणना कर सकते हैं।

हाल ही में, रूसी सड़कों पर कारों की संख्या में उल्लेखनीय वृद्धि हुई है। यह तथ्य ज्यादातर लोगों को आश्चर्यचकित करता है, क्योंकि कुछ लोग कार खरीदने का जोखिम उठा सकते हैं, जिसकी लागत अक्सर भौतिक संभावनाओं से अधिक होती है। हालाँकि, इसे इस तथ्य से आसानी से समझाया जा सकता है कि बैंक कई कार ऋण ऑफ़र प्रदान करते हैं, जिसके लिए परिवहन कई लोगों के लिए सुलभ हो जाता है। आज हम आपको इसी बारे में बताएंगे कि कार लोन से जीवन बीमा कराना अनिवार्य है या नहीं।

वर्तमान में, लगभग सभी वित्तीय संस्थान उधारकर्ता के लिए जीवन बीमा के साथ कार ऋण जारी करते हैं। और अक्सर, बैंक कर्मचारी यह कहते हुए बीमा लगा देंगे कि इसके होने से अनुमोदन का स्तर बढ़ जाता है। और कुछ मामलों में, ग्राहकों को सूचित भी नहीं किया जाता है कि यह ऋण की मूल राशि में शामिल है। उधारकर्ता इसके बारे में तभी सीखता है जब अनुबंध पर हस्ताक्षर करता है, और कभी-कभी बहुत बाद में, जब कुछ भी नहीं किया जा सकता है। क्या ऐसा है? क्या कार लोन के लिए बीमा लेना जरूरी है? आइए इसका पता लगाने की कोशिश करते हैं।

कार ऋण की मूल राशि में शामिल स्वास्थ्य और जीवन बीमा एक बैंकिंग संस्थान के लिए तथाकथित ऋण चुकौती गारंटी और उधारकर्ता के लिए एक लाभ है।

यदि ऋण समझौते की अवधि के दौरान कोई व्यक्ति किसी दुर्घटना के कारण काम करने की क्षमता खो देता है, तो बीमा के बिना उसके रिश्तेदारों को कर्ज चुकाना होगा।

यदि जीवन बीमा जारी किया जाता है, तो बीमित घटना की स्थिति में कार ऋण की चुकौती बीमा कंपनी की कीमत पर की जाएगी। यही कारण है कि कुछ बैंक ग्राहक जानबूझकर नीति बनाते हैं।

बीमा कंपनी के साथ अनुबंध समाप्त करते समय, अपने बारे में सच्चाई बताना बहुत महत्वपूर्ण है। यह पॉलिसी की राशि में वृद्धि करेगा और बीमित घटना की स्थिति में बैंक को कार ऋण के लिए धन का भुगतान करने के लिए बीमा कंपनी के इनकार से उधारकर्ता को बचाने में मदद करेगा।

जीवन बीमा पॉलिसी से किसे लाभ होता है?

बेशक, एक जीवन बीमा अनुबंध बैंक और बीमा कंपनी दोनों के लिए और निश्चित रूप से ग्राहक के लिए समान रूप से फायदेमंद है। आइए सभी पार्टियों के लिए बीमा पॉलिसी लेने के लाभों पर करीब से नज़र डालें।

- बीमा कंपनी का लाभ बीमा प्रीमियम की राशि में आय प्राप्त करना है, जो कार ऋण की राशि पर निर्भर करता है। यह महत्वपूर्ण है कि संगठन बीमा के निष्पादन में भाग न ले, क्योंकि यह बैंक कर्मचारियों द्वारा किया जाता है।

- वित्तीय संस्थान के लिए, लाभ कार ऋण को पॉलिसी की राशि से बढ़ाना है, ऋण का भुगतान न करने के जोखिम को कम करना और बीमा कंपनी से कमीशन के रूप में एक छोटी सी आय प्राप्त करना है।

- ग्राहक के लिए स्वास्थ्य और जीवन बीमा पॉलिसी लेना फायदेमंद होता है, क्योंकि इसके साथ ही बैंक उसे कम ब्याज दर पर ऋण प्रदान करेगा। इसके अलावा, ग्राहक के पास बीमा कंपनी की कीमत पर कार ऋण चुकाने का अवसर होता है, अगर वह अचानक किसी दुर्घटना के कारण काम करने की क्षमता खो देता है।

कार ऋण प्राप्त करते समय स्वास्थ्य और जीवन बीमा प्राप्त करने की शर्तें और संभावनाएँ

देर-सवेर, कार ऋण के लिए आवेदन करते समय सभी कार मालिकों के मन में अनिवार्य जीवन बीमा के बारे में एक प्रश्न होता है। जैसा कि अभ्यास ने दिखाया है, सभी प्रकार की बारीकियों का अध्ययन करने की कोई आवश्यकता नहीं है, क्योंकि उत्तर सरल है। कार ऋण जारी करते समय, बैंक के लिए यह महत्वपूर्ण है कि उधारकर्ता समय पर ऋण चुकाए। इसलिए, ज्यादातर मामलों में, कई ऋण बीमा के साथ जारी किए जाते हैं, जो धन की वापसी की गारंटी नहीं है। कोई भी गंभीर बैंक अपने पैसे को जोखिम में नहीं डालेगा।

देर-सवेर, कार ऋण के लिए आवेदन करते समय सभी कार मालिकों के मन में अनिवार्य जीवन बीमा के बारे में एक प्रश्न होता है। जैसा कि अभ्यास ने दिखाया है, सभी प्रकार की बारीकियों का अध्ययन करने की कोई आवश्यकता नहीं है, क्योंकि उत्तर सरल है। कार ऋण जारी करते समय, बैंक के लिए यह महत्वपूर्ण है कि उधारकर्ता समय पर ऋण चुकाए। इसलिए, ज्यादातर मामलों में, कई ऋण बीमा के साथ जारी किए जाते हैं, जो धन की वापसी की गारंटी नहीं है। कोई भी गंभीर बैंक अपने पैसे को जोखिम में नहीं डालेगा।

रूसी संघ की सरकार के इस फरमान के बावजूद कि कार ऋण या किसी अन्य के लिए आवेदन करते समय स्वास्थ्य और जीवन बीमा एक वैकल्पिक शर्त है, कई बैंक अभी भी इस सेवा को हर ग्राहक पर थोपने की कोशिश करते हैं। इसके अलावा, वे बीमा कंपनी और उसके भागीदारों द्वारा समर्थित हैं।

आमतौर पर, बड़ी संख्या में उधारकर्ताओं को आकर्षित करने के लिए जो बीमा लेने के लिए तैयार हैं, बैंक निम्नलिखित कार्यों का सहारा लेता है:

- कार ऋण की ब्याज दरों को कम करता है। यह अक्सर इस तथ्य के कारण होता है कि बीमा, इस मामले में नुकसान को कवर करेगा।

- ग्राहकों को इस तथ्य से प्रेरित करता है कि बीमाकृत घटना की स्थिति में, बीमा कंपनी, न कि निकटतम परिजन, कार ऋण ऋण का भुगतान करेगी। कर्जदार आमतौर पर इन तर्कों को सुनने के बाद सहमत हो जाते हैं। लेकिन सब नहीं।

यह ध्यान में रखा जाना चाहिए कि हर स्थिति का पहले से अनुमान नहीं लगाया जा सकता है। आखिरकार, कोई नहीं जानता कि कल या परसों उसका क्या इंतजार है। इसलिए, बीमा अतिश्योक्तिपूर्ण नहीं होगा। व्यापक अनुभव वाले विशेषज्ञ क्रेडिट पर ली गई कार की कीमत के बराबर बीमा खरीदने की सलाह देते हैं। यह बीमित घटना के मामले में, बीमा कंपनी की कीमत पर बैंक को ऋण को पूरी तरह से बंद करने की अनुमति देगा।

लेकिन आमतौर पर जीवन बीमा की राशि कार लोन की राशि के 0.1% से अधिक नहीं होती है। और यह एक छोटी राशि है, इसलिए आप सुरक्षित रूप से सहमत हो सकते हैं, खासकर जब से इसे मना करने में कभी देर नहीं होगी।

हमारे वकील जानते हैं आपके प्रश्न का उत्तर

या फोन के जरिए:

कैसे मना करें?

कानून के अनुसार, उधारकर्ता को यह अधिकार है कि वह जीवन बीमा सेवा जारी न करे. हालांकि, कुछ बैंक बिना असफल हुए इसे शामिल करते हैं। आमतौर पर, यह अक्सर वित्तीय संगठनों द्वारा किया जाता है जो कार खरीदने के लिए एक्सप्रेस ऋण जारी करते हैं। वे इसे इस तथ्य से समझाते हैं कि बीमा के अभाव में, बैंक के सकारात्मक निर्णय लेने की संभावना नहीं है।

इसके अलावा, अधिकांश ऋणदाता कार ऋण पर ब्याज दर में भारी वृद्धि करते हैं या अतिरिक्त शुल्क लेते हैं यदि उधारकर्ता जीवन बीमा लेने से इनकार करता है। और फिर कैसे पॉलिसी को अस्वीकार करने के लिए खुद को नुकसान नहीं पहुंचाना और साथ ही कार खरीदने के लिए ऋण प्राप्त करना?

- उधारकर्ता प्रारंभ में ऋण उत्पाद चुनने के चरण में बीमा से इंकार कर सकता है। यदि आपने बीमा नहीं लेने का निर्णय लिया है, तो बेहतर होगा कि इसके बारे में तुरंत बैंक कर्मचारी को बता दें। बैंक को आपको पॉलिसी खरीदने के लिए बाध्य करने का कोई अधिकार नहीं है, लेकिन यदि आप मना करते हैं, तो वह या तो कार ऋण की दर बढ़ा सकता है या पूरी तरह से मना कर सकता है।

- एक बैंकिंग संस्थान में एक लिखित आवेदन लाएँ। कुछ ऋणदाता आपको पहले प्राप्त कार ऋण पर जीवन बीमा बंद करने की अनुमति देते हैं। एक नियम के रूप में, सभी शर्तें बीमा अनुबंध की समाप्ति के बाद लागू होती हैं और सीधे मुख्य अनुबंध में इंगित की जाती हैं। कुछ मामलों में, बैंक वहां उन शर्तों के बारे में जानकारी देते हैं जिनके भीतर आप जीवन बीमा पॉलिसी को रद्द करने का मामला जारी कर सकते हैं। आमतौर पर, यह अवधि कम से कम 3 महीने और छह महीने से अधिक नहीं होती है।

- एक मुकदमा दायर करें। यदि बैंक ने स्वास्थ्य और जीवन बीमा अनुबंध को समाप्त करने की अनुमति नहीं दी, तो आप सुरक्षित रूप से अदालत जा सकते हैं। लेकिन जैसा कि अभ्यास से पता चलता है, अदालत सबसे अधिक बार बैंकिंग संगठन की तरफ निकलती है, क्योंकि कार ऋण के लिए मुख्य अनुबंध पर हस्ताक्षर करने के समय, आप स्वयं बीमा विकल्प के लिए सहमत हुए थे।

पैसे कैसे लौटाएं?

बीमा के लिए धनवापसी संभव है जब उधारकर्ता प्रारंभ में सेवा से इनकार नहीं कर सका, क्योंकि इसके बिना उन्होंने कार ऋण को मंजूरी नहीं दी थी। यह केवल न्यायालयों के माध्यम से ही किया जा सकता है।

बीमा के लिए धनवापसी संभव है जब उधारकर्ता प्रारंभ में सेवा से इनकार नहीं कर सका, क्योंकि इसके बिना उन्होंने कार ऋण को मंजूरी नहीं दी थी। यह केवल न्यायालयों के माध्यम से ही किया जा सकता है।

यदि अदालत ग्राहक के पक्ष में है, तो बीमा अनुबंध की पूर्ण समाप्ति के साथ, वह अभी भी पूरी बीमा राशि प्राप्त नहीं करेगा, लेकिन लेनदार को एजेंसी शुल्क का केवल एक हिस्सा घटाएगा।

कार ऋण पर ऋण की शीघ्र चुकौती के मामले में, उधारकर्ता केवल बीमा कंपनी के माध्यम से पॉलिसी के लिए धन वापस कर सकता है। उसे बीमाधारक के निकटतम कार्यालय से संपर्क करने और एक आवेदन लिखने की आवश्यकता है। उधारकर्ता को भुगतान की गई राशि घटाकर वह कमीशन वापस करना होगा जो बीमा कंपनी ने बैंक को पहले ही भुगतान कर दिया है।

यदि कार ऋण के लिए आवेदन करते समय आप पर जीवन बीमा लगाया गया था, और आप भुगतान किए गए पूरे पैसे वापस करना चाहते हैं, तो हमारा ऑनलाइन ऑन-ड्यूटी वकील धनवापसी के लिए कानूनी रूप से सक्षम आवेदन तैयार करने में आपकी मदद करने के लिए तैयार है।

इस तथ्य के बावजूद कि आप जल्द से जल्द सैलून से एक नई कार लेने का सपना देखते हैं, हस्ताक्षर के लिए आपको प्रदान किए गए सभी दस्तावेजों को ध्यान से पढ़ना सुनिश्चित करें, साथ ही पॉलिसी प्राप्त करने की शर्त भी। स्वास्थ्य और जीवन बीमा लेना आवश्यक नहीं है, लेकिन कभी-कभी इस सेवा के साथ कार ऋण लेना अधिक लाभदायक होता है। तो, आप अधिक आत्मविश्वास महसूस करेंगे, और इस मामले में वह आपके कर्ज को कवर करेगी। सड़कों पर गुड लक!

ऋण अधिकांश नागरिकों का एक अभिन्न अंग बन गए हैं - बंधक और उपभोक्ता ऋण, कार ऋण और अवकाश ऋण जीवन का आनंद लेना संभव बनाते हैं, विभिन्न प्रकार की सेवाओं का उपयोग करते हैं, भले ही "यहाँ और अभी" पैसा हो। और हर कोई आम तौर पर इस तथ्य के लिए उपयोग किया जाता है कि एक साथ ऋण के साथ, बैंकिंग संगठन उधारकर्ताओं का बीमा करते हैं। और यह कितना कानूनी है और क्या संभावित उधारकर्ताओं को सस्ती सेवा से इतनी दूर मना करने का अधिकार है?

विषयसूची:बंधक बीमा

बंधक ऋण समझौते पर हस्ताक्षर करने के लिए बीमा एक शर्त है।एक क्रेडिट संस्थान अचल संपत्ति का बीमा करने के लिए बाध्य है, जो एक बंधक में प्रतिज्ञा है - संपत्ति के पूर्ण विनाश या क्षति के खिलाफ बीमा जारी किया जाता है। क्रेडिट संस्थान को और अधिक बीमा जारी नहीं करना चाहिए। ससुराल वाले। वास्तव में क्या हो रहा है?

एक बंधक के लिए आवेदन करते समय, बैंक, एक नियम के रूप में, संभावित उधारकर्ता के जीवन, कार्य क्षमता और आवास के स्वामित्व के नुकसान के जोखिम का बीमा करने की दृढ़ता से अनुशंसा करते हैं। इसके अलावा, बंधक बीमा के साथ, बैंक जारी किए गए ऋण की राशि और उसके 10% के लिए बीमा प्राप्त करने पर जोर दे सकता है, और बीमा अवधि बंधक ऋण अवधि के बराबर होगी।

एक संभावित बंधक ऋण लेने वाले के लिए जीवन और स्वास्थ्य बीमा एक वैकल्पिक स्थिति है, इसलिए आप ऐसी सेवा को आसानी से मना कर सकते हैं। लेकिन इस मामले में अधिकांश बैंक बंधक जारी करने से इंकार कर देंगे, और अन्य वित्तीय संस्थान उच्च ब्याज दर की पेशकश करेंगे।

एक संभावित बंधक ऋण लेने वाले के लिए जीवन और स्वास्थ्य बीमा एक वैकल्पिक स्थिति है, इसलिए आप ऐसी सेवा को आसानी से मना कर सकते हैं। लेकिन इस मामले में अधिकांश बैंक बंधक जारी करने से इंकार कर देंगे, और अन्य वित्तीय संस्थान उच्च ब्याज दर की पेशकश करेंगे।

टिप्पणी:विशेषज्ञ एक दूरदर्शी और व्यावहारिक कार्य के रूप में एक बंधक उधारकर्ता के जीवन और स्वास्थ्य बीमा का आकलन करते हैं। दरअसल, उधारकर्ता के काम करने में असमर्थता की स्थिति में, उसके रिश्तेदारों को गिरवी का भुगतान नहीं करना होगा - यह बीमा कंपनी द्वारा किया जाएगा। यह देखते हुए कि बंधक ऋण कई वर्षों के लिए जारी किए जाते हैं, इस तथ्य को ध्यान में रखना वांछनीय है।

एक नियम के रूप में, एक बैंक के कर्मचारी जो व्यापक बीमा लेने के लिए एक बंधक प्रस्ताव जारी करने के लिए सहमत होते हैं। तथ्य यह है कि प्रत्येक बैंक किसी भी बीमा कंपनी के साथ निकटता से सहयोग करता है, इसलिए व्यापक बीमा सिर्फ एक सुविधाजनक "चिप" है - एक ग्राहक, जो अपने स्वयं के वर्ग मीटर का मालिक बनने के लिए उत्सुक है, एक नियम के रूप में, वास्तव में इसे पढ़े बिना बीमा अनुबंध पर हस्ताक्षर करता है। . लेकिन विशेषज्ञ सलाह देते हैं कि आप बीमा अनुबंध का सावधानीपूर्वक अध्ययन करें (ऋण पहले से ही ऊपर और नीचे अध्ययन किया जा रहा है) और कई महत्वपूर्ण बिंदुओं पर ध्यान दें:

- अस्थायी विकलांगता के मामले में, बीमा को पूरी अवधि को कवर करना चाहिए, और अनुबंध अक्सर संकेत देते हैं कि पहले 30 दिन बीमा "काम नहीं करता";

- यहां तक कि अस्थायी विकलांगता के लिए भी, कंपनी के बीमा दायित्वों को केवल 90 दिनों के भीतर पूरा नहीं किया जा सकता है - जिन्हें अस्थायी रूप से छह महीने के लिए काम करने की क्षमता खोनी चाहिए, उन्हें क्या करना चाहिए?;

- कंपनी द्वारा बीमा क्षतिपूर्ति के भुगतान की सटीक शर्तों को इंगित किया जाना चाहिए - वाक्यांश "बीमा अधिनियम तैयार होने के 30 दिनों के भीतर बीमा क्षतिपूर्ति का भुगतान किया जाता है" अक्सर अनुबंधों में मौजूद होता है, लेकिन कोई नहीं जानता कि यह वही बीमा अधिनियम कब तक तैयार है - एक महीना, दो, एक साल?

बंधक ऋण देने के लिए बीमा लेना पूरे "घटना" का एक अनिवार्य हिस्सा है। एक संभावित उधारकर्ता को केवल बीमा अनुबंध की शर्तों को सावधानीपूर्वक पढ़ना चाहिए, यदि आवश्यक हो, तो कुछ जोड़ा/स्पष्ट/सुधारा जा सकता है। और संशोधित बीमा अनुबंध की लागत थोड़ी अधिक होने दें, लेकिन उधारकर्ता खुद को और अपने परिवार को विभिन्न अप्रत्याशित स्थितियों से बचाएगा।

कार ऋण के लिए CASCO बीमा

CASCO बीमा कार ऋण के लिए आवेदन करते समय वित्तीय संस्थानों में लगभग एक अनिवार्य प्रक्रिया है। तथ्य यह है कि जब तक कार ऋण पूरी तरह से चुकाया नहीं जाता है, तब तक वाहन संपार्श्विक होता है, और बैंक केवल खुद का बीमा करते हैं - CASCO बीमा आपको कार को बहाल करने से जुड़ी लागतों को कवर करने की अनुमति देता है, उदाहरण के लिए, दुर्घटना के बाद।

यह ध्यान देने योग्य है कि ऐसे बैंक हैं जो अपने ग्राहकों को ऋण कार्यक्रम प्रदान करते हैं। लेकिन ऐसे कार्यक्रमों में बहुत सारी बारीकियाँ होती हैं:

- CASCO बीमा के लिए जारी की गई राशि की तुलना में वाहन की खरीद के लिए अधिकतम ऋण राशि डेढ़ से दो गुना कम हो जाएगी;

- अधिकतम ऋण चुकौती अवधि भी कम हो जाएगी: CASCO बीमा कार्यक्रम आपको 5-7 वर्षों की अवधि के लिए वाहन खरीदने के लिए ऋण जारी करने की अनुमति देता है, CASCO के बिना यह अवधि 3 वर्ष तक कम हो जाती है;

- आधार ब्याज दर बढ़ जाती है: अक्सर, CASCO बीमा के बिना कार ऋण पर बैंक ब्याज दर को 2 गुना बढ़ा देते हैं, और खरीदी गई कार के लिए पूर्व भुगतान वाहन की कुल लागत का 50% होगा।

बीमा के बिना ऋण समझौता करने के लिए किन दस्तावेजों की आवश्यकता है:

- रूसी संघ के नागरिक का पासपोर्ट;

- नोटरी द्वारा प्रमाणित कार्यपुस्तिका की एक प्रति, जिसमें यह जानकारी है कि संभावित उधारकर्ता पिछले छह महीनों से एक ही स्थान पर काम कर रहा है;

- पिछले 12 महीनों के लिए एक स्थिर आय की उपस्थिति की पुष्टि करने वाला एक दस्तावेज।

यदि आप CASCO बीमा के साथ कार ऋण जारी करने से इनकार करते हैं, तो कुछ बैंकिंग संस्थान ऋण के शीघ्र पुनर्भुगतान के लिए ग्राहक पर दंड लगाने या ऋण के ऐसे पुनर्भुगतान पर प्रतिबंध लगाने का प्रावधान करते हैं।

वाहन की खरीद के लिए ऋण समझौते पर हस्ताक्षर करते समय CASCO बीमा लेना आवश्यक है या नहीं, यह केवल संभावित उधारकर्ता को तय करना चाहिए। जब आप CASCO से इनकार करते हैं तो बीमा की लागत और ऋण समझौते के तहत भुगतान की तुलना में जोखिमों का सावधानीपूर्वक आकलन करना उचित होता है।

ऋण के लिए आवेदन करते समय बीमा एक ऐसी सामान्य प्रक्रिया बन गई है कि उपभोक्ता ऋण के लिए आवेदन करते समय भी ऐसी सेवा से कोई भी आश्चर्यचकित नहीं होता है।

ऋण के लिए आवेदन करते समय बीमा एक ऐसी सामान्य प्रक्रिया बन गई है कि उपभोक्ता ऋण के लिए आवेदन करते समय भी ऐसी सेवा से कोई भी आश्चर्यचकित नहीं होता है।

टिप्पणी: यहां तक कि अगर एक बैंक कर्मचारी आश्वासन देता है कि बीमा आवश्यक है और यह एक मानक ऋण समझौते में निर्धारित है, तो आप वर्तमान कानून के आधार पर लगाई गई सेवा से इंकार कर सकते हैं। और यह कहता है कि इस प्रकार का बीमा व्यक्तिगत होता है और अनिवार्य नहीं हो सकता।

दुर्भाग्य से, बैंक कर्मचारी उपभोक्ता ऋण समझौते के पाठ में सीधे बीमा जारी करने की शर्तें शामिल करते हैं, ग्राहक इस पर हस्ताक्षर करता है और इस अतिरिक्त सेवा के लिए स्वचालित रूप से भुगतान करता है। यह समझने योग्य है कि उपभोक्ता ऋण के लिए आवेदन करते समय आपको बीमा की आवश्यकता क्यों है:

- अगर कर्ज लेने वाले की तरफ से इस सेवा पर विचार करें तो यह सिर्फ मन की शांति देता है - अगर कर्ज लेने वाले के साथ कोई दुर्घटना हो जाती है, या उसकी मृत्यु हो जाती है, तो बीमा कंपनी ऋण को कवर करती है। तो आप अपने और अपने परिवार को इस तथ्य से बचा सकते हैं कि उन्हें कर्ज चुकाना होगा।

- यदि आप बैंक की ओर से बीमा के उद्देश्य को देखेंगे तो पाएंगे कि सभी वित्तीय संस्थान किसी विशेष बीमा कंपनी के साथ मिलकर काम करते हैं। और अगले बीमा अनुबंध के समापन पर, बैंक को ग्राहक के लिए एक कमीशन प्राप्त होता है।

दुर्घटना बीमा

उपभोक्ता ऋण देने में, ग्राहकों को दुर्घटनाओं के खिलाफ बीमा कराने की पेशकश की जाती है। कुछ ग्राहक इस बारे में सोचते हैं कि बीमा कंपनी में "दुर्घटना" की अवधारणा का आम तौर पर क्या मतलब है - कई बारीकियाँ हैं, आप केवल प्रत्यक्ष बीमाकर्ता से ही सटीक जानकारी प्राप्त कर सकते हैं। उदाहरण के लिए, हाल तक, बीमा कंपनियों ने एक ग्राहक को बर्खास्तगी से बचाने की पेशकश की - लोगों ने उपभोक्ता ऋण लिया, बीमा के लिए खुशी-खुशी इस उम्मीद में भुगतान किया कि संकट के दौरान भी बर्खास्तगी से बैंकिंग संस्थान को समस्या नहीं होगी। वास्तव में, सब कुछ सरल था - बीमाकर्ताओं ने बीमित घटना की घटना को तभी पहचाना जब व्यक्ति को अतिरेक के लिए निकाल दिया गया था।

टिप्पणी: उपभोक्ता ऋण दुर्घटना बीमा ग्राहक से "गुप्त रूप से" लगाया जा सकता है। इसलिए, आपको ऋण समझौते की सावधानीपूर्वक समीक्षा करने की आवश्यकता है - क्या बीमा का कोई उल्लेख है, क्या ऋण राशि उस राशि से मेल खाती है जो मूल रूप से एक वित्तीय संस्थान के कर्मचारी के साथ सहमत हुई थी।

ग्राहक किसी भी समय उपभोक्ता ऋण के लिए बीमा लेने से इंकार कर सकता है, लेकिन आमतौर पर बैंक कर्मचारी इसका जवाब देते हैं "ऋण बीमा के बिना स्वीकृत नहीं होगा।" और आप जो कहते हैं वह सच हो सकता है। तथ्य यह है कि एक बैंकिंग संस्थान से बिना किसी स्पष्टीकरण के एक ऋण अस्वीकृति आती है, इसलिए बीमा की कमी क्रेडिट आयोग के निर्णय में एक प्रमुख भूमिका निभा सकती है।

उपभोक्ता ऋण बीमा की बारीकियां

सबसे महत्वपूर्ण बिंदु यह है कि बीमा, निश्चित रूप से भुगतान किया जाता है, और यदि ऋण समझौते पर पहले ही हस्ताक्षर किए जा चुके हैं, तो आपको किसी भी मामले में बीमा के लिए भुगतान करना होगा। बैंक अपने ग्राहकों को विभिन्न तरीकों से बीमा प्रदान करते हैं:

- बीमा की राशि को ऋण का उपयोग करने के सभी महीनों से विभाजित किया जाता है, लेकिन उस पर कोई ब्याज नहीं लगाया जाता है;

- बीमा ऋण राशि में शामिल है - इस पर ब्याज भी लगाया जाता है, उपभोक्ता ऋण पर अधिक भुगतान बढ़ जाता है।

टिप्पणी:यदि उपभोक्ता ऋण समय से पहले चुकाया जाता है तो आपको तुरंत बैंक कर्मचारी से जांच करनी होगी कि बीमा कैसे "व्यवहार" करेगा। कई वित्तीय संस्थानों को ग्राहक को बीमा के लिए पूरी तरह से भुगतान करने की आवश्यकता होती है, भले ही अनुबंध पर हस्ताक्षर करने के एक सप्ताह बाद ही ऋण चुका दिया गया हो।

यदि हम उपरोक्त सभी से एक सामान्य निष्कर्ष निकालते हैं, तो उपभोक्ता ऋण बीमा विशुद्ध रूप से स्वैच्छिक मामला है, लेकिन कुछ मामलों में यह उपयोगी भी है। सामान्य तौर पर, ज्यादातर मामलों में, बीमा उत्पाद आबादी के लिए काफी उपयोगी और लाभदायक होता है, लेकिन समस्या यह है कि बैंक कर्मचारियों द्वारा इसके बारे में बहुत कम जानकारी दी जाती है।

कर्ज चुकाने के बाद बीमा कैसे लौटाएं

यदि ऋण समय से पहले चुकाया गया था, तो उस पर बीमा राशि वापस करना काफी संभव है। बेशक, यह मुद्दा बहुत विवादास्पद है, बहुत कुछ इस बात पर निर्भर करता है कि ऋण समझौते में विशेष रूप से क्या संकेत दिया गया है, लेकिन यह इस मामले के लिए लड़ने लायक है।

दाईं ओर

रूसी संघ के नागरिक संहिता के अनुच्छेद 958 के अनुसार, ऋण की शीघ्र चुकौती के मामले में बीमा की वापसी, बीमाकृत संपत्ति की मृत्यु या व्यवसाय की समाप्ति की स्थिति में बीमा अनुबंध को समाप्त करना संभव है। गतिविधियाँ।

रूसी संघ के नागरिक संहिता के अनुच्छेद 958 के अनुसार, ऋण की शीघ्र चुकौती के मामले में बीमा की वापसी, बीमाकृत संपत्ति की मृत्यु या व्यवसाय की समाप्ति की स्थिति में बीमा अनुबंध को समाप्त करना संभव है। गतिविधियाँ।

अनुबंध की समाप्ति पर, बीमा कंपनी को सेवा के लिए प्रीमियम का हिस्सा रखने का अधिकार है, लेकिन वह धन वापस करने के लिए बाध्य है जो बीमाधारक द्वारा भुगतान किया गया था और जिसका उपयोग नहीं किया गया था। यह बिंदु बहुत महत्वपूर्ण है, क्योंकि यह आपको ऋण समझौते के शीघ्र पुनर्भुगतान की स्थिति में बीमा के लिए धन के मुद्दे को हल करने की अनुमति देता है।

बीमा अनुबंध को समाप्त करने की प्रक्रिया के सभी नियमों और विशेषताओं को ऋण (या बीमा) अनुबंध में नोट और समझाया जाना चाहिए। केवल इस मामले में ऋण की शीघ्र चुकौती के बाद धन की वापसी के लिए संघर्ष करना संभव होगा।

सक्षम रूप से ऋण पर बीमा वापस करें

दस्तावेजों के गहन अध्ययन के तुरंत बाद बीमा वापस करने के लिए (यह उनमें है कि यह संभावना इंगित की जाएगी), इस मुद्दे के साथ बीमा कंपनी से संपर्क करना आवश्यक है। अधिकांश लोगों की गलती यह है कि वे बीमित राशि की वापसी के संबंध में सीधे बैंक में आवेदन करते हैं - समय समाप्त हो जाता है, आप कभी भी अपने स्वयं के धन को नहीं देख सकते हैं। इसलिए, याद रखें: आपको बीमा कंपनी के कार्यालय से संपर्क करने की आवश्यकता है, जो कि ऋण समझौते में इंगित किया गया है।

आपके पास निम्नलिखित दस्तावेज होने चाहिए:

- मूल बीमा अनुबंध;

- ऋण समझौते की प्रतियां (उपभोक्ता ऋण, बंधक);

- पासपोर्ट;

- बैंक से एक प्रमाणपत्र-निकालना, जो इंगित करता है कि ग्राहक ने पूरी तरह से और निर्धारित समय से पहले ऋण चुकाया है।

बीमा कंपनी के कार्यालय में, ग्राहक को बीमा मुआवजे की अप्रयुक्त राशि की वापसी के लिए एक आवेदन पत्र दिया जाता है।

टिप्पणी: यदि बीमा अनुबंध कुछ संपत्ति से संबंधित है - उदाहरण के लिए, एक वाहन का बीमा किया गया था, तो इस तथ्य के लिए तैयार हो जाइए कि यह बीमा कंपनी के क्लर्कों, कर्मचारियों द्वारा सावधानीपूर्वक जांच की जाएगी। यह इस तथ्य के कारण है कि बीमा कंपनियां धोखेबाजों से इस तरह से निपटने की कोशिश कर रही हैं।

नॉन-रिफंडेबल बीमा की समस्या का समाधान कैसे करें

अधिकांश मामलों में, ऋण/बीमा अनुबंधों में धन वापस करने का विकल्प बिल्कुल भी उपलब्ध नहीं होता है। लेकिन इस मामले में भी बीमा वापस करना संभव है, लेकिन केवल सक्षम वकीलों की मदद से। विकल्प इस प्रकार हैं:

दिलचस्प बात यह है कि बीमा रिटर्न के मामले में सबसे परेशानी मुक्त बैंक सबरबैंक है। ऋण की जल्दी चुकौती के मामले में, Sberbank ग्राहक आसानी से और बिना अदालती कार्यवाही के अप्रयुक्त बीमा निधियों को स्वयं को वापस कर देते हैं। यदि ऋण जारी करने के बाद पहले 30 दिनों के भीतर ऋण समझौते के शीघ्र पुनर्भुगतान के लिए आवेदन प्रस्तुत किया जाता है, तो ग्राहक बीमा राशि का 100% वापस प्राप्त करता है।

क्रेडिट बीमा पूरी तरह से वैकल्पिक प्रक्रिया है, आप इसे आसानी से मना कर सकते हैं। लेकिन तुरंत एक समस्या उत्पन्न होती है, क्योंकि बैंक बिना बीमा के ऋण समझौते जारी करने से मना कर देते हैं। इस मामले में, एक संभावित उधारकर्ता केवल अपनी चौकसी पर भरोसा कर सकता है - ऋण समझौते का अध्ययन करते समय, भविष्य में समस्याओं से बचने के लिए बीमा खंड पर विशेष ध्यान दिया जाना चाहिए। यदि आपका ज्ञान पर्याप्त नहीं है, तो प्रत्येक संभावित उधारकर्ता को ऋण समझौते की एक प्रति लेने का अधिकार है (अभी तक हस्ताक्षरित नहीं) और उसके लिए सुविधाजनक स्थान पर सावधानीपूर्वक अध्ययन करें - इस समय आप वकीलों से मदद ले सकते हैं और लेनी चाहिए सभी "नुकसान" बताएंगे और समझाएंगे।