Daugelis buhalterių yra susipažinę su šia problema, kai pirkimo PVM į dokumentą patenka kas ketvirtį į ketvirtį, nepaisant to, kad jis jau seniai buvo priimtas atskaityti.

Pažiūrėkime, kaip aptikti „įstrigusį“ PVM ir, svarbiausia, kaip ištaisyti klaidą, taip pat:

- „užstrigusio“ gaunamo PVM atsiradimo priežastys;

- 1C ataskaitų generavimas, siekiant nustatyti „įstrigusią“ PVM;

- klaidų taisymo metodai.

1C numato atskirą PVM registrų sistemą, todėl buhalteriui dažnai būna sunku susitvarkyti su tiekėjo sąskaitoje faktūroje „užstrigusiu“ gaunamu PVM iš ankstesnių laikotarpių. Tai ypač svarbu, kai apskaita programoje atliekama su klaidomis.

Šiame straipsnyje mes labai išsamiai, žingsnis po žingsnio, nuo programos algoritmo supratimo gaunamo PVM atžvilgiu, klaidų suradimo ir „įstrigusio“ PVM ištaisymo būdų pasiūlymo.

Klaida įstrigo gaunant PVM

Dažnai buhalteris mano, kad PVM atskaitai užtenka padaryti 1C Dt 68.02 Kt 19 registraciją ir visai nesvarbu kaip tai daroma. Pavyzdžiui, tai gali būti:

- PVM registravimas dokumente rankiniu būdu Rankinis įvedimas ;

- PVM įrašų dokumentuose koregavimas rankiniu būdu.

Būtent iš judėjimų PVM kaupimo registruose, o ne buhalterinėse sąskaitose susidaro įrašai pirkimo knygoje ir pardavimo knygoje bei duomenys PVM deklaracijai.

Todėl analizuodami klaidas, susijusias su tiekėjo pateiktu PVM, stebėsime PVM pateikiamo registro judėjimus.

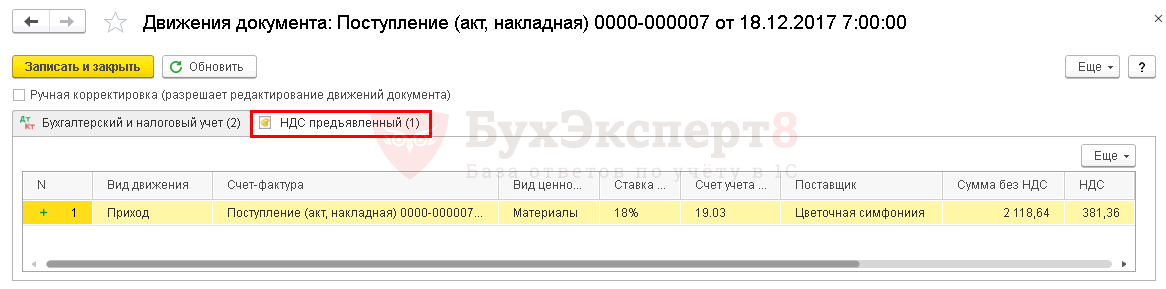

Tiekėjo pateikta pirkimo PVM apskaita

Norėdami suprasti padarytą klaidą, pirmiausia atkreipkite dėmesį į dokumentą Kvitas (aktas, sąskaita faktūra) .

Siuntimai pagal dokumentą

Dokumentas generuoja operacijas:

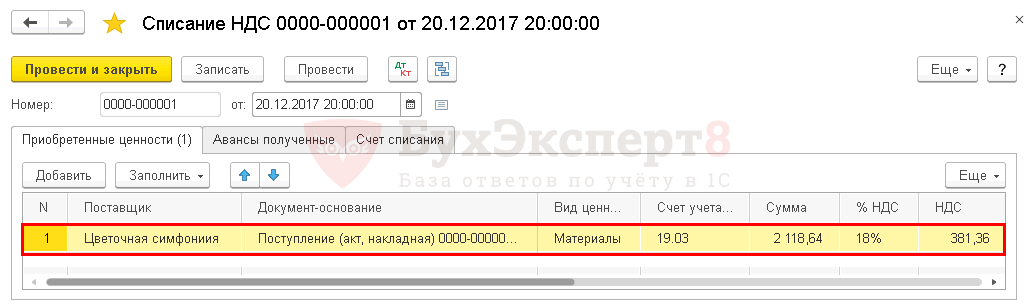

- Dt 19.03 Kt 60.01 – tiekėjo pateiktas pirkimo PVM priėmimas į apskaitą.

Dokumentas taip pat formuoja judėjimą pagal PVM registrą.

- Registruotis Pateiktas PVM – įrašo judėjimo tipas Ateina. Tai galimas įrašas pirkimo knygoje. Ji laukia, kol bus įvykdytos visos sąlygos, kad būtų suteikta teisė priimti PVM atskaitą programoje.

PVM sandorių generavimo gavus prekes schema.

PVM nurašymas

Dėl to PVM nurašymo operacijos buvo generuojamos tik apskaitos registre.

Operacijų generavimo schema nurašant PVM rankiniu būdu.

1C, kad būtų atspindėtas PVM priėmimas atskaityti, PVM registruose daromi du lygiagrečiai įrašai:

- Vartojimas pagal registrą Pateiktas PVM ;

- registro įrašas Pirkinių knyga .

dokumentas Rankinis įvedimas automatiškai nesukuria tokių įrašų registruose, todėl registre „kabo“ gaunamas PVM Pateiktas PVM .

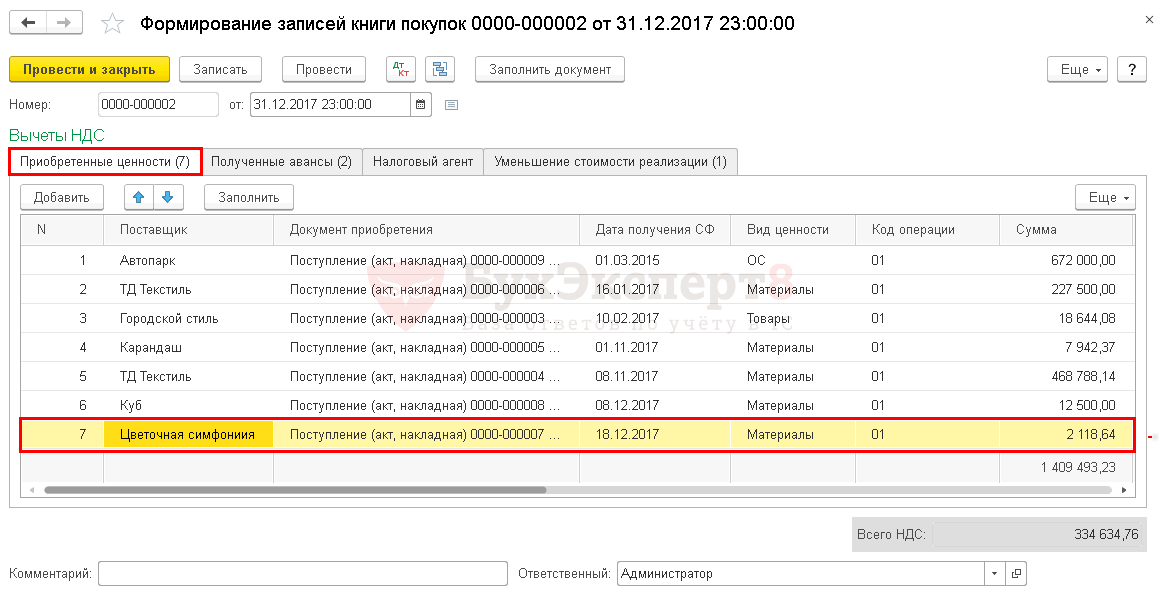

Įstrigo PVM klaida

Automatiškai pildant dokumentą Pirkimo knygos įrašų generavimas programoje yra toks PVM atskaitai, nes bando automatiškai perbraukti Vartojimas PVM pagal registrą.

Įstrigusio gaunamo PVM sumos nustatymas

Norint ištaisyti klaidas, susijusias su „įstrigusiu“ PVM, pirmiausia reikia nustatyti, už kurias sąskaitas faktūras ir kokiomis sumomis programoje „įstrigęs“ gaunamas PVM.

Norėdami tai padaryti, siūlome naudoti ataskaitą Greitasis čekis .

Greitasis čekis

Žingsnis po žingsnio instrukcijos, kaip nustatyti „užstrigusią“ PVM ataskaitą Greitasis čekis .

1 veiksmas: atidarykite ataskaitą Greitasis čekis : skyrius Ataskaitos – Apskaitos analizė – Greitasis patikrinimas.

2 veiksmas. Atlikite nustatymus, kad ieškotumėte „įstrigusio“ PVM: mygtukas Rodyti nustatymus – Galimų patikrinimų sąrašas – Pirkimų už pridėtinės vertės mokestį knygos tvarkymas – žymimasis langelis Pirktų verčių PVM likučio atitikimas 19 BU sąskaitoje ir PVM apskaitos posistemyje.

3 veiksmas. Sukurkite ataskaitą naudodami mygtuką Paleiskite patikrinimą .

Kitos ataskaitos užstrigusio PVM identifikavimui

Norėdami nustatyti „įstrigusį“ PVM, taip pat galite naudoti Universalios ataskaitos „Įstrigusio“ PVM tikrinimas. Bet minusas tas, kad nepateikia sąskaitų faktūrų, už kurias įstrigo gaunamas PVM, suskirstymas.

Taisome klaidą dėl įstrigusio PVM

Parodysime, kaip atlikti pataisymą 1C, jei NU registre nurodytas „įstrigęs“ PVM.

Gaunamo PVM nurašymas rankiniu būdu

Įeinantį PVM nurašyti registru Pateiktas PVM naudokimės dokumentu Rankinis įvedimas .

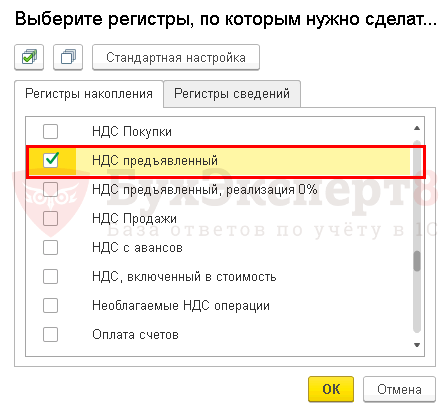

1 veiksmas: sukurkite naują dokumentą Rankinis įvedimas : skyrius Operacijos – Apskaita – Rankiniu būdu įvestos operacijos – Mygtukas Kurti – Operacija.

Mygtuku atidarykite PVM mokėtojo registro pasirinkimo formą DAUGIAU – Registracijos pasirinkimas.

2 veiksmas. Skirtuke Kaupimo registrai pažymėkite langelį Pateiktas PVM .

3 veiksmas: eikite į skirtuką Pateiktas PVM ir mygtuku PapildytiĮveskite PVM nurašymo informaciją.

Skirtukas Buhalterinė apskaita ir mokesčių apskaita neužpildytas. Įrašas PVM nurašymas nuo 19 sąskaitos kredito jau buvo atliktas anksčiau. Įrašai generuojami tik pagal pateiktą PVM registrą.

4 veiksmas. Išsaugokite dokumentą naudodami mygtuką Išsaugokite ir uždarykite .

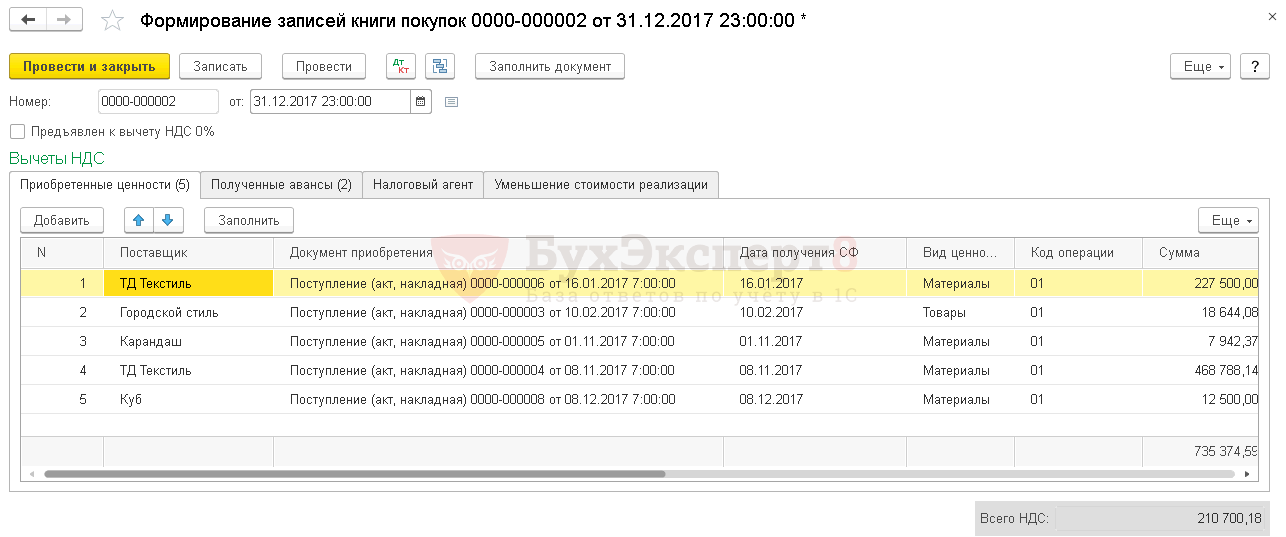

5 veiksmas. Patikrinkite, ar dokumentas užpildytas Pirkimo knygos įrašo kūrimas - mygtukas Užpildykite dokumentą .

Duomenų apie „Flower Arrangement LLC“ tiekėjo sąskaitą faktūrą dokumente nebėra Pirkimo knygos įrašų generavimas . Taisymas buvo atliktas teisingai.

PVM nurašymas naudojant specializuotą dokumentą

Yra specialus norminis dokumentas PVM nurašymui 1C PVM nurašymas : skyrius Operacijos – Laikotarpio uždarymas – Įprastos PVM operacijos – Mygtukas Kurti – PVM nurašymas.

Jeigu buhalteris nori nurašyti PVM ir jo visai neatskaityti, tuomet geriau naudoti šį dokumentą. Iš karto sugeneruos PVM nurašymo pagal apskaitą ir PVM nurašymo pagal registrą įrašą Pateiktas PVM .

Dokumentas sudaro reikiamus judesius:

- buhalterinėje apskaitoje; PDF

- kaupimo registre Pateiktas PVM . PDF

PVM turi būti atskaitytas

Jei dėl audito įrašas dėl PVM priėmimo atskaitai anksčiau neatsirado Pirkimo knygelėje ir neatsispindėjo PVM deklaracijas (8 skyrius), tada dėl galimybės pasinaudoti teise į PVM atskaitą dokumentas Rankinis įvedimas reikia pridėti ir užpildyti naują kaupimo registro skirtuką PVM pirkiniai .

Priėmimas PVM atskaitai rankiniu būdu atrodys taip:

Registruotis Pateiktas PVM .

Registruotis PVM pirkiniai .

PVM atskaitos atspindys Pirkinių knyga : skyrius Ataskaitos – PVM – Pirkimo knyga.

Išlaidų PVM nurašymas leidžiamas tais atvejais, numatytais 2 str. Rusijos Federacijos mokesčių kodekso 170 straipsnis. Dažnai buhalteriniame darbe susidaro situacijos, kai sumokėtos PVM sumos negalima atskaityti. Iš šio straipsnio sužinosite, kada į išlaidas galima atsižvelgti į PVM ir kaip teisingai šias operacijas atspindėti apskaitoje.

Kada leidžiama nurašyti PVM nuo išlaidų?

Apskritai pagal 1 str. Rusijos Federacijos mokesčių kodekso 170 str., pirkimo PVM sumos (kurią mokate pirkdami prekes, darbus, paslaugas, teises ar vykdydami importo sandorius) neįtraukiamos į išlaidas, į kurias atsižvelgiama apskaičiuojant pajamų mokestį (arba asmeninių pajamų mokestis). Tačiau tai netaikoma pastraipose išvardytoms situacijoms. 2 ir 5 šaukštai. 170 Rusijos Federacijos mokesčių kodeksas. PVM gali būti priskiriamas išlaidoms, jei:

- nupirktas prekes ar paslaugas planuojama naudoti neapmokestinamuose sandoriuose (šios pozicijos patvirtinimas yra Rusijos Federacijos finansų ministerijos 2010 m. lapkričio 2 d. raštuose Nr. 03-07-07/72 ir 2009-13-04 Nr.03-03-06/1/236);

- jų įgyvendinimo vieta – ne Rusija (Rusijos Federacijos finansų ministerijos 2009 m. spalio 1 d. raštas Nr. 03-07-08/195);

- Jūs, kaip mokesčių mokėtojas, esate atleistas nuo PVM mokėjimo arba nesate šio mokesčio mokėtojas dėl specialių mokesčių režimų naudojimo (Rusijos finansų ministerijos 2009 m. lapkričio 11 d. raštai Nr. 03-07-11/296 ir 2009 m. rugsėjo 3 d. Nr. 03-11-06/3/227 );

- įsigytos prekės ir medžiagos, paslaugos ar teisės bus panaudotos veikloje, nepripažįstamoje pardavimu;

- turto įsigijo bankai, nevalstybiniai pensijų fondai, draudikai, kliringo bendrovės, prekybos organizatoriai, profesionalūs biržos dalyviai ir panašios organizacijos (griežtai nustatytais atvejais).

PASTABA! Į sąnaudas galite nurašyti ne tik pirkimo PVM, bet ir apmokėti apskaičiuotą mokestį, jeigu jį sumokėjote savo lėšomis, nepateikdami pirkėjui.

Ar supaprastintojams reikia sąskaitos faktūros, kad PVM būtų nurašytas į išlaidas?

Nuo 2014-10-01 pardavėjams leidžiama neišrašyti sąskaitų faktūrų supaprastintiems pirkėjams. Tačiau tam būtina pasirašyti specialų susitarimą, kuriame nurodoma, kad sąskaitos faktūros nebus išrašomos (Rusijos Federacijos mokesčių kodekso 169 straipsnio 1 papunktis, 3 punktas). Tai liudija ir Finansų ministerijos raštai (ypač 2014-09-05 Nr. 03-11-06/2/44783).

Tokiu atveju tokia sutartis gali būti įforminama elektroniniu būdu.

Jei tokio susitarimo nėra, tada sąskaitos faktūros prieinamumo klausimas sprendžiamas dviprasmiškai, o valdininkų nuomonės išsiskiria.

Taigi Rusijos federalinės mokesčių tarnybos Maskvai 2006 m. birželio 28 d. laiške Nr. 18-11/3/56398@ pranešama, kad norint įtraukti PVM į išlaidas, reikalinga sąskaita faktūra (kartu su patvirtinamaisiais dokumentais). apmokėjimo dokumentai, aktai, sąskaitos faktūros). Be to, Rusijos Federacijos finansų ministerijos 2008-09-24 rašte Nr.03-11-04/2/147 nurodyta, kad sąskaita faktūra turi būti ne tik prieinama, bet ir teisingai užpildyta.

Tačiau anksčiau to paties skyriaus 2005-10-04 rašte Nr.03-11-04/2/94 buvo nurodyta, kad PVM mokėjimo supaprastintuvams išlaidas patvirtinantis dokumentas yra mokėjimo pavedimas.

Kalbant apie teismus, jie mano, kad šiuo atveju tinka ne tik sąskaitos faktūros, bet ir kiti pirminiai dokumentai (pvz., Volgos-Vjatkos rajono Federalinės antimonopolinės tarnybos 2005 m. rugsėjo 19 d. nutarimas Nr. A31-8435/ 19). O patys mokesčių administratoriai vėlesniuose laiškuose pripažino, kad norint į sąnaudas atsižvelgti į sumokėtas PVM sumas, pakaktų sąskaitų ir sąskaitų faktūrų (Rusijos federalinės mokesčių tarnybos Maskvai raštas 2011 m. liepos 19 d. Nr. 16 -15/071052@).

Ir vis dėlto, kadangi šiandien įstatymai oficialiai leidžia supaprastintojams neišrašyti sąskaitų faktūrų, patartina sudaryti susitarimą dėl šių dokumentų neišdavimo. Tai užtruks šiek tiek laiko, tačiau ateityje nereikės spėlioti, kaip pareigūnai ir teisėjai dar kartą skaičiuos.

Užsienio tiekėjo deklaruotų išlaidų PVM

Ši situacija aktuali tiems, kurie naudojasi OSN. Dėl užsienio PVM apskaitos Rusijos mokesčių mokėtojų sąnaudose Finansų ministerijos pozicija yra dviprasmiška.

Taigi 2010-04-28 rašte Nr.03-03-06/1/303 pareigūnai neleidžia to priskirti išlaidoms, motyvuodami savo nuomone, kad normos, išdėstytos papunktyje. 1 punkto 1 str. Rusijos Federacijos mokesčių kodekso 264 straipsnis neleidžia apmokestinamojo pelno sumažinti užsienio tiekėjų nustatytų mokesčių suma.

Tačiau kiek anksčiau, 2008-02-14 rašte Nr.03-03-06/4/8 Finansų ministerija skaičiavo priešingai. Taigi mokesčių mokėtojas, rinkdamasis vieną ar kitą poziciją dėl užsienio PVM išlaidų nurašymo, turi suprasti, kad savo nuomonę gali tekti ginti teisme.

Rezultatai

Iš bendrosios taisyklės dėl PVM neįtraukimo į išlaidas Rusijos Federacijos mokesčių kodekse yra keletas išimčių, kurios apima tolesnį įsigytos prekės naudojimą PVM neapmokestinamuose sandoriuose. Visų pirma, PVM gali būti įtrauktas į išlaidas, kai taikant specialius režimus. Esant tam tikroms ypatybėms pagal specialius režimus, nustatomas įtraukimo į išlaidas momentas.

Bet kuris buhalteris žino, kad pateiktas PVM tam tikromis sąlygomis gali būti atskaitomas. Tačiau pasitaiko atvejų, kai dėl teisės aktų ar esamos situacijos tai neįmanoma.

Kada galima sumokėtą PVM įtraukti į išlaidų, mažinančių pajamų mokesčio bazę, dalį?

Ką apie tai sako Mokesčių kodeksas?

Kaip mokesčių institucijos interpretuoja jo nuostatas ir ar jų požiūrį visada palaiko teismų praktika?

Visa tai bus aptarta šiame straipsnyje.

Galiojantys teisės aktai numato labai specifinius sandorius, kai mokesčių mokėtojo apmokestinamas PVM gali būti įtrauktas į prekių savikainą, sumažinant pajamų mokesčio apskaičiavimo bazę. Tai teigiama straipsnyje 170 Mokesčių kodas. Pagal šio straipsnio 2 dalį mokestis gali būti priskiriamas prekių (darbų, paslaugų) gamybos ir pardavimo išlaidoms šiais atvejais:

- jeigu jie naudojami neapmokestinamiems sandoriams vykdyti – PMĮ 149 str.;

- jei naudojant juos pagaminti produktai bus parduodami už Rusijos teritorijos ribų - Mokesčių kodekso 148 straipsnis;

- jeigu juos perkantis asmuo nėra PVM mokėtojas arba yra atleistas nuo šio mokesčio mokėjimo;

- jei jie buvo įsigyti toms operacijoms, kurios neapmokestinamos PVM (pavyzdžiui, neatlygintinai perdavus statinius vyriausybinėms įstaigoms ir kitoms pastraipoje išvardytoms operacijoms) - Rusijos Federacijos mokesčių kodekso 2 straipsnis, 146 straipsnis.

Tai yra baigtinis sąrašas sandorių, kurių pirkimo PVM gali būti priskirtas prekių, darbų ar paslaugų savikainai, taip sumažinant pajamų mokesčio bazę.

Verta paminėti, kad išlaidoms gali būti priskirtos ne tik tiesiogiai perkant pateiktos mokesčių sumos, bet ir išieškotos pagal Rusijos Federacijos mokesčių kodekso 170 straipsnio 3 dalį.

Kitaip tariant, jei prekės pradedamos naudoti pirmiau išvardytoms operacijoms atlikti, anksčiau už jas išskaičiuotas PVM turėtų būti atkurtas ir įtrauktas į kitas išlaidas pagal Rusijos Federacijos mokesčių kodekso 264 straipsnį. .

Ar mokesčių mokėtojas turi teisę rinktis?

Svarbu nepamiršti, kad įstatymo nuostatos dėl mokesčių atskaitymų ir jų taikymo tvarkos (straipsniai). 171 Ir 172 Rusijos Federacijos mokesčių kodeksas) yra dėvimi imperatyvus charakteris, tai yra, privaloma. Tai reiškia, kad pirkėjas, kuriam tiekėjas priskaičiavo PVM, neturi teisės pasirinkti, ar mokesčio sumą įtraukti į išlaidas, ar reikalauti ją atskaityti.

Taigi, jeigu mokesčių mokėtojas turėjo pagrindą atskaityti PVM, bet dėl kokių nors priežasčių juo nepasinaudojo, tai jis neturi teisės mokesčio sumos įtraukti į išlaidas.

Nerealizuota teisė į PVM atskaitą: ypatingi atvejai

Situacija, kai įmonė nepasinaudojo teise į PVM atskaitą, gali susidaryti dėl įvairių priežasčių. Dažniausi iš jų yra šie:

- pardavėjo išrašytų sąskaitų faktūrų trūkumas;

- praleido terminą reikalauti išskaitos.

Pirmoji situacija dažnai iškyla perkant prekybos tinkle. Dažniausiai tai būna kažkokios „smulkmenos“, pavyzdžiui, kanceliarinės prekės biuro reikmėms ar automobilio degalų papildymas. Tokiu atveju vargu ar pavyks gauti sąskaitą iš pardavėjo, o mokesčių tarnybos nuomone, reikalauti PVM atskaitos pagal kasos kvitą yra neteisėta. Sąskaitos faktūros nebuvimas bus aptiktas iš karto, kai .

Pasirodo, PVM sumos nuo įsigyto turto išskaičiuoti neįmanoma, tačiau kartu, kaip minėta aukščiau, negalima jos priskirti išlaidoms, mažinančioms pajamų mokesčio bazę. Tačiau tos įmonės ir verslininkai, kurie nori šioje situacijoje teisme pakovoti dėl mokesčio sumos išskaičiavimo, tam turi visas priežastis.

Aukščiausiojo arbitražo teismo prezidiumo 2008 m. gegužės 13 d. nutarimu Nr. 17718/07 nustatyta, kad esant tokioms aplinkybėms, neteisėta atsisakyti mokesčių mokėtojui atskaityti PVM. Tai tiesa, jei yra pirkimą patvirtinantis kasos kvitas, taip pat neįrodyta, kad mokesčių mokėtojas įsigytas prekes naudojo ne apmokestinamoje veikloje.

Nepaisant to oficiali Federalinės mokesčių tarnybos pozicija nepasikeitė: PVM gali būti atskaitomas tik pagal sąskaitą faktūrą, ir sprendžiami kitų pirminių dokumentų kaip atskaitos pagrindimo pateikimo klausimai teismine tvarka.

Kalbėdami apie antrą akivaizdžią priežastį, kodėl mokesčių mokėtojas gali prarasti teisę į PVM atskaitą, pereikime prie Rusijos Federacijos mokesčių kodekso 172 straipsnio 1.1 dalies. Nuo pat jos įsigaliojimo, ty nuo 2015 m. pradžios, tvarka buvo įteisinta prašymus dėl PVM atskaitos per trejus metus nuo prekių registravimo momento. Tačiau šis terminas taip pat gali būti praleistas, pavyzdžiui, per klaidą arba dėl ilgo dokumentų rengimo. Kad ir kaip būtų, reikalauti PVM atskaitos ne šiam laikotarpiui yra neteisėta. Tai yra, tokiu atveju mokestį teks sumokėti, tačiau jo sumos priskirti pelno mokesčio sąnaudoms nebus galima.

Kaip iliustraciją pateikime Rusijos eksportuojančios įmonės situaciją, kuri per ilgai užtruko rinkti dokumentų paketą, patvirtinantį nulinį PVM tarifą. Dėl to ji deklaravo „pirkimo“ mokestį už sandorius, apmokestinamus 0% po trejų metų laikotarpio, ir šiuo pagrindu jai buvo atsisakyta taikyti atskaitą. Mokesčio suma, kurią įmonė turėjo sumokėti, buvo įtraukta į pelno mokesčio sąnaudas, tačiau Aukščiausiasis arbitražo teismas su tokia pozicija nesutiko (Rusijos Federacijos Aukščiausiojo arbitražo teismo nutartis Nr. 305-KG15-1055 kovo 24 d. , 2015).

Situacijos, kai PVM gali būti priskirtas išlaidoms, pavyzdys

Kitas ypatingas atvejis taip pat susijęs su nulinio PVM tarifo nepatvirtinimu, tačiau čia kalbama ne apie mokesčių mokėtojo pateiktą mokestį, o apie jo teikiamų paslaugų savikainą, skaičiuojamą „ant“ jo paslaugų kainos. Situacija aptarta 2015-07-27 Finansų ministerijos rašte Nr.03-03-06/1/42961. Departamento nuomone, jeigu nulinio PVM tarifo taikymo teisėtumas negali būti patvirtintas, tai DK 264 straipsnio 1 dalies 1 punkto pagrindu apskaičiuoto mokesčio suma taikant 18 arba 10 procentų tarifą. Rusijos Federacijos lėšos turėtų būti įskaitytos kaip išlaidos.

Darydama šią išvadą Finansų ministerija remiasi Rusijos Federacijos Aukščiausiojo arbitražo teismo 2013 m. balandžio 9 d. nutarimu Nr. 15047/12, priimtu sprendžiant ginčą tarp didelio Rusijos oro vežėjo ir Federalinės mokesčių tarnybos. Įmonei nepavyko surinkti dokumentų, patvirtinančių nulinį PVM, jį paskaičiavo taikant 18% tarifą, šią sumą sumokėjo ir įtraukė į pelną mažinančias išlaidas. Mokesčių tarnyba tai vertino kaip pažeidimą. Tačiau Aukščiausiasis arbitražo teismas su tokia pozicija nesutiko ir paaiškino, kad ginčas yra dėl PVM, apskaičiuojamo „iš viršaus“. Tokiu atveju turėtų būti taikomos mokesčių teisės aktų taisyklės dėl šių sumų apskaitos sąnaudomis. Teismas taip pat nurodė, kad šis PVM turi būti apskaitytas iš karto pasibaigus nulinį tarifą patvirtinantiems dokumentams pateikti numatytam 180 dienų terminui.

PVM įtrauktas į blogas skolas

Kitas atvejis, kai PVM įtraukiamas į išlaidas, jei jis yra dalis pradelstos ir nurašytinos gautinos sumos. Tokia situacija gali atsirasti dėl neapmokėto pristatymo arba avansinio mokėjimo pervedimo, už kurį prekės niekada nebuvo išsiųstos.

Po trejų metų skola tampa nebeatgaunama ir nurašoma kaip sąnaudos.

Tokiu atveju įmonė turi teisę nurašyti gautinų sumų sumą kartu su PVM. Ši tvarka neprieštarauja oficialiai Finansų ministerijos nuomonei, kuri atsispindi 2015-03-13 rašte Nr.3-07-05/13622.

Verta atkreipti dėmesį į vieną niuansą, kuris iškyla nurašant blogas gautinas sumas išankstiniam apmokėjimui. Jei jį perduodant pateiktas PVM buvo priimtas išskaityti anksčiau, tai nurašant gautinas sumas, mokestis turi būti atkurtas. Tokia yra Finansų ministerijos pozicija, tačiau daugelis ekspertų ją laiko prieštaringa, nes Rusijos Federacijos mokesčių kodekso 170 straipsnio 3 dalis nieko nesako apie PVM atkūrimą šiuo atveju.

Pelno mokesčio bazėje atsispindi ne tik nurašytos gautinos sumos, bet ir nurašytos mokėtinos sumos. Jis atsiranda dėl neapmokėjimo už išsiųstas prekes arba įmonei nesugebėjimo pristatyti iš gauto avanso, kai suėjo trejų metų šių sandorių senaties terminas. Kaip elgtis su PVM kaip tokio „kreditoriaus“ dalimi jį nurašant? Pažvelkime į šią problemą išsamiau, naudodamiesi konkrečiomis situacijomis.

Jei įmonės skola susidarė dėl to, kad už gautas prekes nebuvo sumokėta, tada skolos suma į pelno mokesčio sąskaitą įtraukiama visa, tai yra kartu su PVM. Tuo pačiu mokesčių sumos, priimtos išskaityti gavus prekes, nėra atkuriamos (FM 2013 m. birželio 21 d. raštas Nr. 03-07-11/23503).

Kitas atvejis, kai mokėtinos sumos atsirado dėl to, kad nuo gauto avanso, nuo kurio buvo sumokėtas PVM, prekės nebuvo išsiųstos. Pasibaigus senaties terminui, skolos suma įtraukiama į pajamų mokesčio bazę sudarančias pajamas. Ką daryti su anksčiau nuo šios sumos sumokėtu PVM? Logiškai mąstant, jis turėtų būti neįtrauktas į pajamas. Tačiau FM laikosi nuomonės, kad PMĮ neleidžia šio PVM atspindėti sąnaudose (FM 2012 m. gruodžio 7 d. raštas Nr. 03-03-06/1/635).

Tačiau daugelio ekspertų nuomone, yra ir kita išeitis iš šios situacijos. Į pajamų mokesčio pajamas jie siūlo skaičiuoti ne visą gautą išankstinį apmokėjimą, o sumą, atėmus nuo jos sumokėtą PVM. Tai darydami jie remiasi Rusijos Federacijos mokesčių kodekso 248 straipsnio 2 dalimi, kurioje nustatyta, kad mokesčių mokėtojo pirkėjui pateiktos mokesčių sumos neįtraukiamos į pajamas. Tačiau jei įmonė nuspręs pasukti šiuo keliu, labai tikėtina, kad savo bylą teks ginti teisme.

„Užsienio PVM“ apskaita

Įmonėms, veikiančioms su kaimyninių šalių sandorio šalimis, dažnai kyla klausimų, kaip elgtis su PVM, kuris atsispindi pirminiuose iš jų gautuose dokumentuose. Svarbu suprasti štai ką: nepaisant to, kad šis mokestis vadinamas taip pat, kaip ir rusiškas, jis neturi nieko bendra su mūsų PVM. Tai yra užsienio šalies mokestis; ji apskaičiuojama ir apmokama pagal šalies, kurioje gyvena įmonės partneris, įstatymus.

Taigi užsienio sandorio šalies sąskaitose faktūrose nurodytas PVM vadinamas mokestis jokiu būdu nėra atskaitomas.

Kaip apskaitoje turi atsispindėti pirkėjui pateikiamas „užsienio PVM“? Esmė ta, kad į tai nereikia atsižvelgti atskirai. Ji sudaro įsigytų prekių (darbų, paslaugų) savikainą ir įtraukiama į pelno mokesčio sąnaudas.

Kitaip tariant, Rusijos įmonei nėra skirtumo, kokie mokesčiai yra įtraukti į prekių, perkamų iš užsienio tiekėjo, savikainą, nes sąnaudose bus atsižvelgta į visą sutarties sumą.

Kita vertus, „užsienio PVM“ atsiranda situacijoje, kai mokėdamas už suteiktas paslaugas užsienio partneris, kuris yra mokesčių agentas, išskaičiuoja šį mokestį iš sutarties sumos. Pavyzdžiui, Rusijos įmonė teikė paslaugas užsienio įmonei, kurios savikaina buvo 1200 sutartiniai vienetai (cu). Tačiau šalies įmonė gavo į savo banko sąskaitą 1000 c.u. Likusią sumą partneris sulaikė pagal savo šalies įstatymus kaip mokesčių agentas.

Kaip šis sandoris turi būti įtrauktas į pajamas? Finansų ministerija mano, kad visa, įskaitant išskaičiuotą užsienio mokestį. Tai yra, mūsų pavyzdyje Rusijos įmonė turi įrašyti pajamas iš operacijos 1200 CU. Tačiau išskaičiuojama mokesčio suma yra 200 USD. gali būti priskirtos išlaidoms, į kurias atsižvelgiama apskaičiuojant pelno mokestį. (Finansų ministerijos 2015 m. gegužės 18 d. raštas Nr. 03-07-08/28428).

Tiesa, į 21 Mokesčių kodekso skyriuje nenurodyta, kokiu dokumentu remiantis išskaičiuotas mokestis gali būti pripažįstamas sąnaudomis. Todėl šiuo klausimu reikėtų vadovautis skyriaus normomis 25 , o būtent straipsniai 313 Kodas. Jame apibrėžiami dokumentai, kuriais remiantis mokesčių agento išskaičiuotas pajamų mokestis gali būti įskaitytas į mokesčių mokėtojo mokėtiną mokestį. Taigi, jei užsienio partneris iš įmonės kaip mokesčių agentas išskaičiavo „savo PVM“, iš jo turėtų būti reikalaujama pateikti šį procesą patvirtinantį dokumentą. Jei pastarasis yra sudarytas užsienio kalba, jį reikės išversti į rusų kalbą.

Kur įtraukti PVM reimportuojant?

Prekėms, kurias eksportuotojas dėl tam tikrų priežasčių yra priverstas importuoti atgal į šalį, įforminama muitinės reimporto procedūra. Praktikoje muitinės paprastai apmokestina PVM nuo tokių prekių vertės. Dėl to teisėtumo galima diskutuoti, tačiau mokesčių mokėtojai dažniausiai nori sumokėti mokestį, kad kuo greičiau atgautų savo prekes. Ir čia kyla klausimas: ką toliau daryti su šio mokesčio suma?

Iš karto atkreipkime dėmesį, kad PVM, sumokėtas reimporto metu, negali būti atskaitomas. Rusijos Federacijos mokesčių kodekso 171 straipsnio 2 dalyje išvardyti visi atvejai, kai galima atskaityti muito PVM, o prekių reimporto operacijos ten nerodomos. Remiantis Rusijos Federacijos mokesčių kodekso 170 straipsniu, mokesčio suma taip pat negali būti įtraukta į importuojamų prekių kainą. Juk greičiausiai jie ateityje bus parduodami, tai yra naudojami PVM apmokestinamoje veikloje.

Specialistų teigimu, reimportuojant prekes išskaičiuotą PVM patartina priskirti kitoms išlaidoms, mažinančioms apmokestinamąjį pelną, kaip įstatymų nustatyta tvarka sumokėtą mokestį.

Ir nors 270 straipsnio 19 dalis tiesiogiai draudžia į sąnaudas įtraukti PVM, joje kalbama apie mokesčių mokėtojo pateiktą mokestį. Reimportuojant prekes savininkas išskaičiuoto PVM niekam nepateikia, todėl nurodyta teisės norma šiai situacijai netaikytina. Tai patvirtina teismų praktika. Taigi, reimporto metu išskaičiuotas muito PVM gali būti įtrauktas į kitas išlaidas, į kurias atsižvelgiama apskaičiuojant pajamų mokesčio bazę.

Pagal įstatymą, išskyrus išvardytus Rusijos Federacijos mokesčių kodekso 270 straipsnyje. Pagal Rusijos Federacijos mokesčių kodekso 270 straipsnio 19 dalį, nustatant mokesčio bazę, neatsižvelgiama į išlaidas, susijusias su prekių (darbo, paslaugų, nuosavybės teisių) pirkėjo mokesčiais. Praktika rodo, kad šių Rusijos Federacijos mokesčių kodekso normų formuluotes PVM atžvilgiu remiasi ir pirkėjas, ir pardavėjas.

PVM, kurį organizacija sumoka savo lėšomis

Organizacijos savo lėšomis sumokėtas PVM, pareigūnų ir teismų teigimu, negali būti įtrauktas į mokesčių išlaidas. Kadangi Rusijos Federacijos mokesčių kodekso 270 straipsnio 19 dalies normoje kalbama apie mokesčius, kuriuos pardavėjas pateikia pirkėjui, kyla klausimas: ar galima nurašyti į išlaidas PVM, kuris nebuvo pateiktas pirkėjui, bet sumokėjo pardavėjas savo lėšomis? Tokio mokesčio pavyzdžiai galėtų būti nepatvirtinto eksporto PVM arba dėl neteisingo sandorių priskyrimo neapmokestinamiesiems.

Klaidingai neapmokestintas ir „eksportuojamas“ PVM

2007 m. lapkričio 29 d. rašte Nr. 03-03-05/258, kurį mokesčių inspekcijai perdavė 2007 m. gruodžio 14 d. raštu Nr. ШТ-6-03/967@, departamentas remiasi tuo, kad 2007 m. Mokesčių administratoriaus papildomai apskaičiuotas mokestis už klaidingai neapskaičiuotą mokestį iš mokesčių mokėtojo pajamų, vis tiek patenka į kategoriją „pateikia pardavėjas“. Tai reiškia, kad Rusijos finansų ministerija šį terminą interpretuoja ne kaip iš tikrųjų pateiktą, o kaip iš principo pateikiamą. Tai reiškia, kad pagal Rusijos Federacijos mokesčių kodekso 270 straipsnio 19 dalies normą, kurioje išvardijamos išlaidos, kurios nėra pripažįstamos pajamų mokesčiu, toks PVM nemažina mokesčio bazės.

Rusijos federalinė mokesčių tarnyba 2011 m. gegužės 20 d. laiške Nr. 16-15/049561@ pagrindė draudimą mokesčių mokėtojo teisei atsižvelgti į PVM sumas taikant nepatvirtintą nulinį tarifą tuo, kad yra baigtinis sąrašas. atvejų, kai nustatant pelno mokesčio bazę leidžiama atsižvelgti į PVM sumas, nurodyta Rusijos Federacijos mokesčių kodekso 170 straipsnio 2 dalyje. Nepatvirtinus teisės taikyti 0% tarifą, susikaupusios PVM sumos į šį sąrašą neįtrauktos.

Tačiau, atsižvelgiant į mokesčių administratorių argumentus, yra neatitikimas Mokesčių kodekso normoms. Taigi, pirma, Rusijos Federacijos mokesčių kodekso 170 straipsnio 2 dalyje kalbame apie pirkėją, atsižvelgiant į mokestį - PVM, kurį pardavėjas jam pateikė, o pirkėjas šį mokestį priskyrė 19 sąskaitai „Vertė“. įsigytų verčių pridėtinės vertės mokestį“, kuris vėliau turi būti įtrauktas į pirkimo savikainą (debetas 07, 08, 10, 20, 41, 58 19). Tuo pačiu metu Rusijos Federacijos mokesčių kodekso 270 straipsnio 19 dalyje kalbama apie pardavėjo atliekamą mokesčių apskaitą - PVM, kurį jis pateikė pirkėjui ir priskyrė apskaitos išlaidoms, įrašydamas debetą 90 „Pardavimas“ Kreditas 68 „Mokesčių ir rinkliavų apskaičiavimai“. Tai yra, šios dvi Rusijos Federacijos mokesčių kodekso normos yra apie skirtingus mokesčių teisinių santykių subjektus, turinčius skirtingas teises ir pareigas.

Antra, Rusijos Federacijos mokesčių kodekso 170 straipsnio 2 dalyje nagrinėjamos situacijos dėl pirkėjui pateikto mokesčio, o nepatvirtinto eksporto PVM atveju tai nėra. Todėl ši taisyklė negali būti taikoma nagrinėjamai situacijai. Tuo pačiu, gindami mokesčių darbuotojus, sakysime, kad su tokia taisyklių dėl pardavėjo ir pirkėjo painiava susiduria ir Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumas, kai nėra galimybės nurašyti PVM už pirkėjo išlaidos pateisinamos, be kita ko, remiantis Rusijos Federacijos mokesčių kodekso 270 straipsnio 19 dalimi (2006 m. birželio 20 d. nutarimas Nr. 3946/06).

Teismai palaiko pareigūnus šiuo klausimu. Taigi Tolimųjų Rytų apygardos federalinė antimonopolinė tarnyba nurodė, kad mokesčių mokėtojo papildomai mokesčių mokėtojui apmokestinamas PVM netaikomas tais atvejais, kai mokestis įtraukiamas į išlaidas. Teismas pažymėjo, kad tai, jog PVM įmonė sumokėjo iš savo lėšų, nereiškia, kad jai netaikomos Rusijos Federacijos PMĮ 270 straipsnio 19 dalies nuostatos (nutarimas Nr. F03-4073). /2011, 2011 m. rugsėjo 15 d.).

Teismas nusprendė, kad „eksporto“ PVM nesumažina mokesčio bazės, nes išlaidos šio mokesčio pavidalu neatitinka Rusijos Federacijos mokesčių kodekso 252 straipsnio reikalavimų. FAS Maskvos rajonas 2012-10-08 nutarimu Nr. A40-136146/11-107-569 išsamiau pagrindė mokesčių mokėtojo atsisakymą nurašyti „eksporto“ PVM į išlaidas (byla buvo pateikta 2012 m. svarstymas Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumui Rusijos Federacijos Aukščiausiojo arbitražo teismo 2013-01-31 sprendimu Nr. VAS-15047/12). Teismas kvalifikavo PVM, sukauptą už nepatvirtintą eksportą, kaip nurodė mokesčių mokėtojas, bet jam pačiam. Tačiau jis atsisakė išlaidoms priskirti nepatvirtintą nulinį PVM tarifą kitu pagrindu - sąnaudos sukaupto „eksporto“ PVM forma neatitinka Rusijos Federacijos mokesčių kodekso 252 straipsnio reikalavimų.

Šis teiginys yra prieštaringas. Juk šio PVM ryšys su veikla, kuria siekiama gauti pajamų (iš pardavimų eksportui), yra akivaizdus. Be to, kalbant apie mokesčius, į kuriuos atsižvelgiama mokesčių tikslais, būtina kalbėti apie jų ekonominį pagrįstumą, atsižvelgiant į šios rūšies išlaidų specifiką, kuri atsispindi DK 264 straipsnio 1 dalies 1 punkte. Rusijos Federacijos: pagal įstatymus sukauptas mokestis yra pripažįstamas mokesčių tikslais, tai yra, jis yra ekonomiškai pagrįstas. Šį reikalavimą – kaupti pagal įstatymą – nepatvirtintam eksportui sukauptas PVM visiškai atitinka.

Kita priežastis, dėl kurios ginčijamos PVM sumos negali būti nurašytos į mokestines išlaidas, buvo teismo teisė vėliau ją patvirtinus grąžinti sumokėtą PVM taikant nepatvirtintą nulinį tarifą. Remiantis Rusijos Federacijos mokesčių kodekso 165 straipsnio 9 dalimi, anksčiau sumokėtas eksporto mokestis reikalaujamas išskaičiuoti deklaracijoje tą ketvirtį, kurį gauti visi reikalingi dokumentai (jei nuo pabaigos nepraėjo daugiau nei treji metai). atitinkamo mokestinio laikotarpio).

PVM teisės į supaprastintą mokesčių sistemą praradimo laikotarpiu

Teismai nurodo, kad PVM sumos, susikaupusios už siuntas per teisės naudotis supaprastinta mokesčių sistema praradimo laikotarpį, gali būti įtrauktos į sąnaudas. Pavyzdžiui, tokia situacija gali susidaryti, kai įmonė ketvirčio viduryje neteko teisės naudotis supaprastinta mokesčių sistema ir apmokestina PVM už šio ketvirčio siuntas, atliktas iki tokios teisės praradimo momento. Natūralu, kad šios siuntos pirkėjui nebuvo apmokestintos PVM.

Nagrinėdamas šią bylą Šiaurės Kaukazo apygardos FAS teisę nurašyti PVM į sąnaudas argumentavo tuo, kad pagal Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 dalies 1 pastraipą mokesčiai leidžiami įskaitytas į išlaidas. PVM kaupiamas pagal įstatymus ir nenurodytas Rusijos Federacijos mokesčių kodekso 270 straipsnyje, kuriame kalbama tik apie pateiktą mokestį (2010 m. sausio 19 d. nutarimas Nr. A25-673/2009, patvirtintas sprendimu Rusijos Federacijos Aukščiausiojo arbitražo teismo 2010 m. balandžio 15 d. nutarimas Nr. VAS-4125/ 10). Kartu teismas nurodė, kad šioje situacijoje sąnaudos sukaupto PVM forma yra susijusios su mokesčių mokėtojo verslu ir turi ekonominį pagrindimą, kaip reikalaujama pagal Rusijos Federacijos mokesčių kodekso 252 straipsnio 1 dalį. Federacija.

Mokesčių agento išskaičiuotas PVM

Rusijos finansų ministerijos teigimu, užsienio organizacijos išskaitytas mokestis iš Rusijos organizacijos negali būti pripažintas išlaidomis. Rusijos finansų ministerija nemano, kad mokesčių tikslais mokesčių, kuriuos iš Rusijos organizacijos išskaičiavo užsienio organizacija – mokesčių agentas, pagal valstybės, kurios teritorijoje yra parduotų prekių pardavimo vieta, teisės aktus, galima priskirti išlaidoms mokesčių tikslais. rusiškos organizacijos (atlikti darbai, suteiktos paslaugos). Finansų ministerijos argumentai išdėstyti 04-28-10 rašte Nr.03-03-06/1/302:

- pagal bendrą taisyklę, įtvirtintą Rusijos Federacijos mokesčių kodekso 25 skyriuje ir nepaneigtą Rusijos Federacijos mokesčių kodekso 311 straipsnyje, kuriame kalbama apie užsienyje gautų pajamų apskaitą nustatant pajamas pelno mokesčio tikslais, į juos neįtraukiamos mokesčių mokėtojo pirkėjui priskaičiuotos mokesčių sumos. Ir tai atitinka Rusijos Federacijos Aukščiausiojo arbitražo teismo Prezidiumo poziciją, išdėstytą 2008 m. lapkričio 18 d. nutarime Nr. 7185/08: „pardavėjo gauta netiesioginio mokesčio suma nėra nei išlaidų dalis. išsiųstų prekių (darbų, paslaugų), nei prekių (darbų, paslaugų) pardavimo pajamų, nes pridėtinės vertės mokesčio sumos ir pajamų sumos apskaitomos atskirai apskaičiuojant mokestines prievoles, kylančias iš skyriaus reikalavimų. Kodekso 21 str.“;

— Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 punkto specialusis 1 papunktis skirtas sukauptų mokesčių apskaitai pelno mokesčio tikslais (nesvarbu, kad tik Rusijos mokesčiai). Todėl jokia kita Rusijos Federacijos mokesčių kodekso norma, įskaitant Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 dalies 49 pastraipą, negali būti pagrindas jas priskirti išlaidoms, net jei kalbame apie atsirandančius mokesčius. pagal kitų valstybių teisę.

Mokesčių institucijos ir kai kurie teismai mano, kad „užsienio“ PVM gali būti įtrauktas į kitas išlaidas. Rusijos federalinė mokesčių tarnyba 2011-09-01 rašte Nr. ED-20-3/1087 nesutinka su Rusijos finansų ministerijos požiūriu. Mokesčių institucijos mano, kad jei Rusijos organizacijos sumokėti „užsienio“ mokesčiai atitinka Rusijos Federacijos mokesčių kodekso 252 straipsnio 1 dalies reikalavimus, tokios išlaidos gali būti įtrauktos į kitas išlaidas remiantis 49 pastraipa. Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 dalis. Praktika rodo, kad teismai leidžia „užsienio“ mokesčius įtraukti į kitas išlaidas (pvz., Maskvos federalinės antimonopolinės tarnybos 2012 m. gegužės 29 d. sprendimai Nr. A40-112211/11-90-466, 2009 m. liepos 22 d. Nr. KA-A40/6679-09, Centrinis nuo 10/13/2011 Nr. A62-439/2011 ir Šiaurės vakarų rajonas Nr. A56-4991/2009 11/23/09).

PVM nuo nuostolių perleidžiant reikalavimo teisę

Vakarų Sibiro apygardos federalinė antimonopolinė tarnyba padarė išvadą, kad nuostoliai pagal reikalavimo teisės perleidimo sutartį, į kuriuos įmonė turi teisę atsižvelgti į mokestines išlaidas, nustatomi atsižvelgiant į PVM. Viena iš galimų sukaupto PVM apskaitos formų kaip sąnaudos yra nurašymas į sąnaudas nustatant nuostolių sumą, į kurią reikia atsižvelgti iš karto arba perkelti į ateitį.

2011 m. liepos 12 d. Vakarų Sibiro apygardos federalinės antimonopolinės tarnybos nutarime Nr. A45-19296/2010 šis klausimas buvo svarstomas dėl reikalavimo teisės perleidimo. Pagal Rusijos Federacijos mokesčių kodekso 279 straipsnio 1 ir 2 dalis, kai mokesčių mokėtojas – prekių (darbų, paslaugų) pardavėjas, pajamas (sąnaudas) skaičiuojantis pagal kaupimo principą, perleidžia reikalavimo teisę į skolą. trečiajam asmeniui, yra neigiamas skirtumas tarp pajamų, gautų pardavus reikalavimo teisę į skolą, ir parduotų prekių (darbų, paslaugų) savikainos, pripažįstamas mokesčių mokėtojo nuostoliais. Teismas laikė, kad organizacija turi teisę patirtus nuostolius, atsiradusius dėl teisės reikalauti skolos įgyvendinimo, priskirti išlaidoms kartu su pirkėjui pateikta ir į biudžetą sumokėta PVM suma. Tai buvo pateisinama tuo, kad taikoma Rusijos Federacijos mokesčių kodekso 270 straipsnio 19 dalies norma, jeigu Rusijos Federacijos mokesčių kodeksas nenustato kitaip; šiuo atveju teismas nagrinėjamoje situacijoje atsižvelgė į kai ką. kitaip numatyta Rusijos Federacijos mokesčių kodekso 265 straipsnio 2 dalyje ir 279 straipsniuose.

Kartu teismo atmesta mokesčių administratoriaus nuomonė, kad skaičiuojant nuostolius perleidžiamos teisės vertė turi būti imama be PVM, kaip tik labiau atitinka bendrą Aukščiausiojo arbitražo prezidiumo požiūrį. Rusijos Federacijos teismas, kuris 2008 m. lapkričio 18 d. nutarime Nr. 7185/08 kitu atveju nurodė, kad tai, ką pardavėjas gauna netiesioginio mokesčio sumą, nėra nei siunčiamų prekių (darbų, paslaugų) kainos dalis, nei pajamų, gautų pardavus prekes (darbus, paslaugas), nes PVM sumos ir pajamų suma yra apskaitomos atskirai apskaičiuojant mokestines prievoles, kylančias iš Rusijos Federacijos mokesčių kodekso 21 skyriaus reikalavimų.

Tiekėjo PVM nereikalaujama atskaityti

Atvejai, kai išlaidoms galima priskirti neatskaitomą PVM, yra išvardyti Rusijos Federacijos mokesčių kodekso 170 straipsnio 2 dalies uždarame sąraše.

Teismų nuomone, pardavėjo pateiktos mokesčių sumos, kurios nepriimamos išskaityti, gali būti atspindėtos ne veiklos sąnaudose. Maskvos rajono federalinės antimonopolinės tarnybos 2011-06-20 nutarimuose Nr.KA-A40/5832-11 ir 2011-07-02 Nr. KA-A40/17946-10 nurodyta, kad likvidavus ilgalaikį turtą, nėra apmokestinamas PVM. Todėl ieškovė neturėjo pagrindo atskaityti rangovo prašomo PVM už objekto išmontavimą. Remdamasis tuo, teismas padarė išvadą, kad šių išlaidų PVM buvo teisėtai nurašytas kaip ne veiklos sąnaudos, remiantis Rusijos Federacijos mokesčių kodekso 265 straipsnio 1 dalies 8 punktu.

Rusijos finansų ministerija tokiai pozicijai niekada nepalaikė. Pareigūnai 2012-01-12 rašte Nr.03-07-10/01 tiesiogiai nurodė, kad PVM sumos išlaidoms, susijusioms su nebaigtų statybos projektų likvidavimu, remiantis CPK 264 straipsnio 1 dalies 1 punktu ir 4 dalimi. Rusijos Federacijos mokesčių kodekso 270 straipsnio 2 dalis, nėra įtrauktos į išlaidas pajamų mokesčio tikslais.

„Užsienio“ PVM

Finansų ministerija mano, kad Rusijos organizacijos sumokėtas PVM perkant importuotas prekes nėra pripažįstamas išlaidomis. Finansų ministerija pažymi, kad dėl tų pačių priežasčių, kurios buvo suformuluotos užsienio mokesčių agentui išskaičiuojant mokestį iš Rusijos pardavėjo, paties Rusijos pirkėjo sumokėtas „užsienio“ PVM taip pat negali būti įtrauktas į išlaidas remiantis 1 dalies 1 punktu. arba Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 dalies 49 pastraipos pagrindu (Rusijos finansų ministerijos raštai 2012-11-03 Nr. 03-04-08-65 ir 04-05 d. /12 Nr.03-03-06/1/182).

Išimtis – PVM už išlaidas, taikomas komandiruotėms į užsienį. Taigi pareigūnai 2012-01-30 rašte Nr.03-03-06/1/37 išaiškino, kad į kelionės išlaidas įtraukiamos faktinės darbuotojo išlaidos pagal kvitus ar sąskaitas už apgyvendinimą viešbutyje, įskaitant PVM sumas pagal 1 dalies 12 punktą. Rusijos Federacijos mokesčių kodekso 264 straipsnis.

Mokesčių institucijų ir teismų teigimu, sąnaudose galima atsižvelgti į „užsienio“ PVM. Tuo pat metu Rusijos federalinė mokesčių tarnyba ir teismai mano, kad bet koks užsienyje sumokėtas PVM užsienio pardavėjams, kuris nėra pervestas į Rusijos biudžetą, gali būti įtrauktas į išlaidas (Rusijos federalinės mokesčių tarnybos raštas 01.09.11 Nr.ED-20-3/1087 ir 2012-05-29 nutarimu FAS Maskvos rajonas Nr.A40-112211/11-90-466). Mokesčių pareigūnai savo poziciją pagrindžia atviru kitų su gamyba ir (ar) įgyvendinimu susijusių išlaidų sąrašu bei specialiu įskaitymo taisyklių pobūdžiu, tai yra iš esmės neigia CPK 264 straipsnio 1 dalies prioritetą prieš 49 punktą. Rusijos Federacijos mokesčių kodeksą, laikant juos bent jau lygiais.

Praktikoje teismai dažnai yra mokesčių mokėtojo pusėje. Taigi Maskvos rajono federalinė antimonopolinė tarnyba minėtame nutarime užsienio valstybės teritorijoje pateiktos PVM sumos nurašymo išlaidomis teisėtumu laikė. Teismas nurodė, kad rusiškos organizacijos užsienyje patirtos išlaidos apskaičiuojant pelno mokestį yra įtraukiamos į patirtų išlaidų sumą, įskaitant „užsienio“ „pirkimo“ PVM (gegužės 29 d. nutarimas Nr. A40-112211/11-90-466). , 2012).

Teismas savo išvadą grindžia tuo, kad Rusijos Federacijos mokesčių kodekse nėra nuorodų, kad užsienio valstybės teritorijoje patirtos išlaidos yra imamos atėmus netiesioginį mokestį, sumokėtą užsienio tiekėjams užsienio valstybės teritorijoje, o CPK 270 str. Rusijos Federacijos mokesčių kodekso nuostatas – į išlaidas, sumokėtus užsienio valstybės teritorijoje, neįskaičiuojami mokesčiai. Tačiau šio klausimo nesureguliavimas įstatymu leido teismui, remiantis Rusijos Federacijos mokesčių kodekso 3 straipsnio 7 dalimi, mokesčių mokėtojo naudai aiškinti mokesčių taisyklių neaiškumus.

Tuo pačiu metu Rusijos federalinės mokesčių tarnybos laiškas, kaip prieštaraujantis Rusijos finansų ministerijos nuomonei, nėra paskelbtas Federalinės mokesčių tarnybos svetainėje, todėl mokesčių institucijos gali vadovautis tokia pozicija. Finansų ministerija. Todėl negalima visiškai atmesti ginčo šiuo klausimu su inspektoriais rizikos.

PVM kasos kvituose

Mažmeninės prekybos prekių PVM kasos kvituose gali būti įtrauktas į prekių savikainą, tačiau yra pavojingas. Kai perkant prekes (darbus, paslaugas) per atskaitingą asmenį kasos kvite ir (ar) kitame dokumente yra pažymimas PVM, bet nėra sąskaitos faktūros ar griežtos ataskaitos formos, tuomet, anot Rusijos finansų ministerijos, tokio PVM atskaita neįmanoma.

Kartu pareigūnai atkreipia dėmesį, kad toks PVM negali būti pripažintas išlaidomis. Finansų ministerija teigia, kad Rusijos Federacijos Mokesčių kodekso 170 straipsnyje nėra situacijos, kai įmonė gali apmokestinti PVM kaip išlaidas, kurioms pirkėjas neturi dokumentų, patvirtinančių jo teisę į PVM atskaitą, ty sąskaitų faktūrų ar PVM atskaitą. griežtos ataskaitų formos. Iš tikrųjų šis PVM yra atskirtas nuo prekės savikainos, tačiau teisės į atskaitą nėra. Kaip nurodyta Rusijos finansų ministerijos 2007 m. balandžio 24 d. rašte Nr. 03-07-11/126, organizacija, sudarydama pelno mokesčio bazę, neturi teisės į sąnaudas atsižvelgti sumos sumos. Pirkėjui pateikto ir išskaityti nepriimto PVM. Tačiau jei čekiuose ar BSO PVM nepažymėtas, tai tokiu atveju pareigūnai yra mažiau kategoriški – juose nurodyta suma gali būti priskirta išlaidoms (Rusijos finansų ministerijos 2005 m. gegužės 16 d. raštai Nr. N 03 -04-11/112 ir Rusijos Federalinės mokesčių tarnybos miestui 2008 m. sausio 10 d. Nr. 19-11/603).

Tos pačios išvados priėjo Volgos-Vjatkos rajono federalinė antimonopolinė tarnyba 2006-09-06 nutarime Nr. A29-13221/2005a. Nurodęs, kad jei mokesčio suma nėra paskirstyta, tokios išlaidos pagal Rusijos Federacijos mokesčių kodekso 264 straipsnio 1 dalies 12 punktą yra visiškai įtraukiamos į kitas išlaidas, susijusias su gamyba ir (ar) pardavimu.

PVM perleidus reikalavimo teisę

Iki 2011 m. perleidžiant reikalavimo teisę sumokėtą mokestį naujasis kreditorius galėjo priimti kaip išlaidas. Prieš įsigaliojant 2011 m. liepos 19 d. federaliniam įstatymui Nr. 245-FZ, Rusijos finansų ministerija paaiškino, kad naujasis skolintojas PVM, sumokėto įsigijus teisę į atskaitą, neatsiėmė, o įtraukė į išlaidas. reikalavimo teisės įgijimo (2010 m. vasario 17 d. raštas Nr. 03 -07-08/40).

Praktiškai mokesčių institucijos, vadovaudamosi Rusijos finansų ministerijos pozicija, atsisakė atskaityti PVM naujam kreditoriui. Tačiau Centrinės apygardos FAS jiems nepritarė (2011-03-01 nutarimas Nr. A48-2064/2011). Kartu teismas apribojo savo išvados galią iki 2011 m. liepos 19 d. federalinio įstatymo Nr. 245-FZ įsigaliojimo, siedamas tai su tuo, kad iki 2011 m. spalio 1 d. 155 str. Rusijos Federacijos mokesčių kodekse nebuvo nustatyta tvarka, pagal kurią nustatoma mokesčių bazė pradiniam piniginio reikalavimo perleidimui. Mokesčio atskaitos teisėtumą patvirtino ir Šiaurės Kaukazo apygardos federalinė antimonopolinė tarnyba, nurodydama, kad Rusijos Federacijos mokesčių kodeksas nenumato PVM atskaitos taikymo specifikos nagrinėjamiems sandoriams. Todėl, vykdant Rusijos Federacijos PMĮ 172 straipsnio reikalavimus, naujojo kreditoriaus PVM pateikimas išskaityti buvo pripažintas teisėtu (2011 m. birželio 28 d. nutarimas Nr. A63-7901/2009).

Nuo 2011-10-01 perleidžiant reikalavimo teisę pradinis kreditorius PVM skaičiuoja nuo skirtumo. Įsigaliojus 2011 m. liepos 19 d. federaliniam įstatymui Nr. 245-FZ, Rusijos Federacijos mokesčių kodekso 155 straipsnis buvo papildytas nauja norma, pagal kurią pradinis kreditorius, perleisdamas ar perleisdamas teisę reikalauti skolos už parduotas prekes, darbus, paslaugas, PVM apmokestinimo bazę nustato kaip gautų pajamų perviršį, viršijantį piniginio reikalavimo dydį. Tai yra, mokestis mokamas ne nuo apyvartos, o nuo pajamų.

Dėl to naujajam kreditoriui apmokestinamas PVM greičiausiai neviršys PVM, kurį jis apmokestino vėliau skolininkui perleidžiant ar grąžinant prievoles. Būtent todėl, manome, po 2011 m. spalio 1 d. Rusijos finansų ministerija nepasakė, kad naujasis kreditorius jam pateikto PVM nepriimtų kaip atskaitą, o įtrauktų jį į perleidimo būdu įgytos teisės kainą. Reikėtų nepamiršti, kad jei pradinis kreditorius tikrai gauna pajamų, tai PVM nuo šių pajamų apskaičiuojamas ne pagal skaičiuojamąjį tarifą (18/118), o pagal tiesioginį tarifą. Pradinis kreditorius naujam kreditoriui išrašo sąskaitą faktūrą, kurioje nurodomas PVM

A. Rabinovičius,

Energetikos konsultacijų įmonių grupės vyriausioji metodininkė