Muchos contables están familiarizados con este problema cuando el IVA soportado se infiltra en un documento de un trimestre a otro, a pesar de que ya se aceptó para deducción hace mucho tiempo.

Veamos cómo detectar un IVA "atascado" y, lo más importante, cómo corregir el error, además de:

- motivos de la aparición de IVA entrante "atascado";

- generación de informes en 1C para identificar el IVA "atascado";

- métodos de corrección de errores.

1C proporciona un sistema separado de registros de IVA, por lo que a menudo es difícil para un contador lidiar con el IVA entrante "atascado" en la factura de un proveedor de períodos anteriores. Esto es especialmente importante cuando la contabilidad en el programa se realiza con errores.

En este artículo, veremos con gran detalle, paso a paso, desde comprender el algoritmo del programa en términos de IVA entrante, encontrar errores y sugerir formas de corregir el IVA "atascado".

Error atascado en el IVA entrante

A menudo, un contador cree que para que se deduzca el IVA basta con realizar una contabilización en 1C Dt 68.02 Kt 19 y no importa cómo se haga. Por ejemplo, estos podrían ser:

- Contabilizaciones manuales de IVA en el documento. Entrada manual ;

- ajuste manual de asientos de IVA en documentos.

Son los movimientos en los registros de acumulación del IVA, y no en las cuentas contables, los que forman los asientos en el libro de compras y en el libro de ventas, así como los datos para la declaración del IVA.

Por lo tanto, para analizar errores asociados al IVA presentado por el proveedor, monitorearemos los movimientos del registro de IVA presentado.

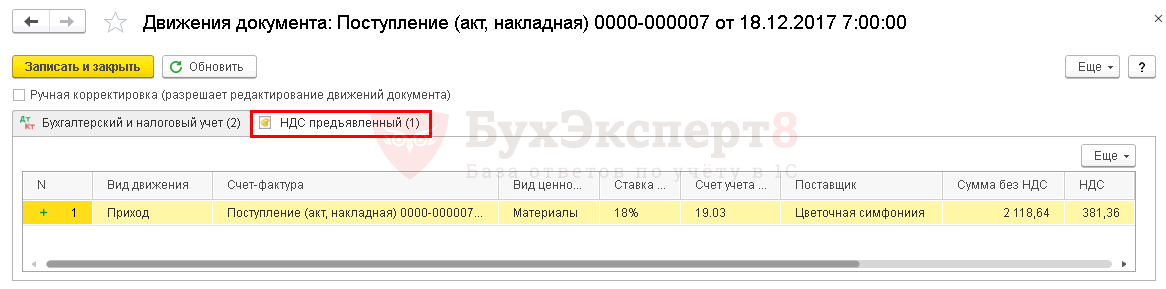

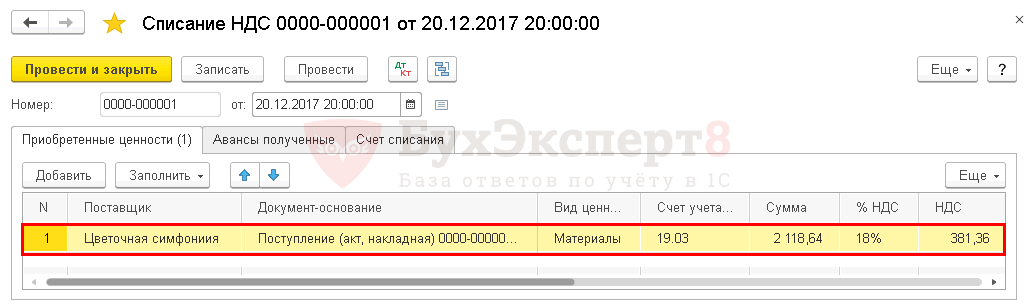

Contabilización del IVA soportado presentado por el proveedor.

Para entender el error cometido, primero prestemos atención al documento. Recibo (acto, factura) .

Publicaciones según el documento.

El documento genera transacciones:

- Dt 19,03 Kt 60,01 – aceptación para la contabilidad del IVA soportado presentado por el proveedor.

El documento también forma el movimiento según el registro de IVA.

- registro IVA presentado – registrar el tipo de movimiento Próximo. Esta es una entrada potencial en el libro de compras. Está esperando que se cumplan todas las condiciones para tener derecho a aceptar el IVA como deducción en el programa.

Esquema de generación de transacciones de IVA al recibir mercancías.

cancelación del IVA

Como resultado, las transacciones de cancelación del IVA se generaron únicamente en el registro contable.

Esquema para generar transacciones al cancelar el IVA manualmente.

En 1C, para reflejar la aceptación del IVA para deducción, se realizan dos entradas paralelas en los registros de IVA:

- Consumo por registro IVA presentado ;

- entrada de registro libro de compras .

Documento Entrada manual no genera automáticamente dichas entradas en los registros, por lo tanto, como resultado, el IVA entrante "se cuelga" en el registro IVA presentado .

Error de IVA atascado

Al autocompletar un documento Generar asientos en el libro mayor de compras el programa incluye dicho IVA para su deducción, porque intenta deslizar automáticamente Consumo IVA por registro.

Determinar el importe del IVA entrante atascado

Para corregir los errores asociados con el IVA "atascado", primero debe determinar para qué facturas y en qué cantidades el IVA entrante está "atascado" en el programa.

Para ello, sugerimos utilizar el informe. cheque expreso .

cheque expreso

Instrucciones paso a paso para determinar un informe de IVA "atascado" cheque expreso .

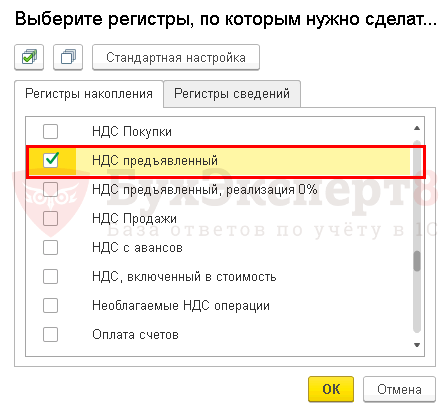

Paso 1: abra el informe cheque expreso : capítulo Informes – Análisis contables – Cheque rápido.

Paso 2. Complete la configuración para buscar el IVA "atascado": botón Mostrar configuración – Lista de posibles controles – Mantener un libro de compras para el impuesto al valor agregado – casilla de verificación Correspondencia del saldo de IVA sobre los valores comprados en la cuenta 19 BU y en el subsistema de contabilidad del IVA.

Paso 3. Genere un informe usando un botón Ejecutar chequeo .

Otros informes para identificar el IVA estancado

Para identificar el IVA "atascado", también puede utilizar la configuración del Informe universal Comprobación del IVA "atascado". Pero la desventaja es que no proporciona un desglose de las facturas cuyo IVA entrante está bloqueado.

Solucionar un error con el IVA atascado

Le mostraremos cómo realizar una corrección en 1C si se identifica un IVA "atascado" en el registro NU.

Cancelación manual del IVA entrante

Para cancelar el IVA entrante por registro IVA presentado usemos el documento Entrada manual .

Paso 1: crea un nuevo documento Entrada manual : capítulo Operaciones – Contabilidad – Transacciones ingresadas manualmente – Botón Crear – Operación.

Abra el formulario de selección del registro de IVA mediante el botón MÁS – Selección de registro.

Paso 2. En la pestaña Registros de acumulación revisa la caja IVA presentado .

Paso 3: ve a la pestaña IVA presentado y por botón Agregar Ingrese la información de cancelación del IVA.

Pestaña Contabilidad y contabilidad fiscal. no completado. La contabilización para dar de baja el IVA del crédito de la cuenta 19 ya se realizó anteriormente. Los registros se generan únicamente según el registro de IVA presentado.

Paso 4. Guarde el documento usando el botón Guardar y cerrar .

Paso 5. Verifique que el documento esté completo Crear un asiento contable de compras - botón Completa el documento .

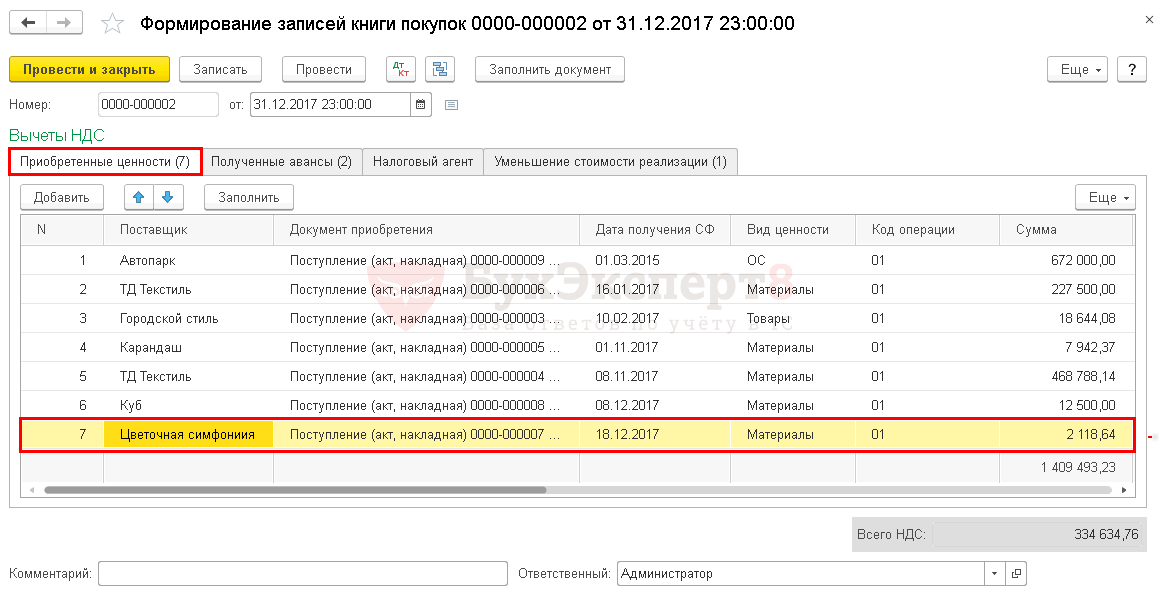

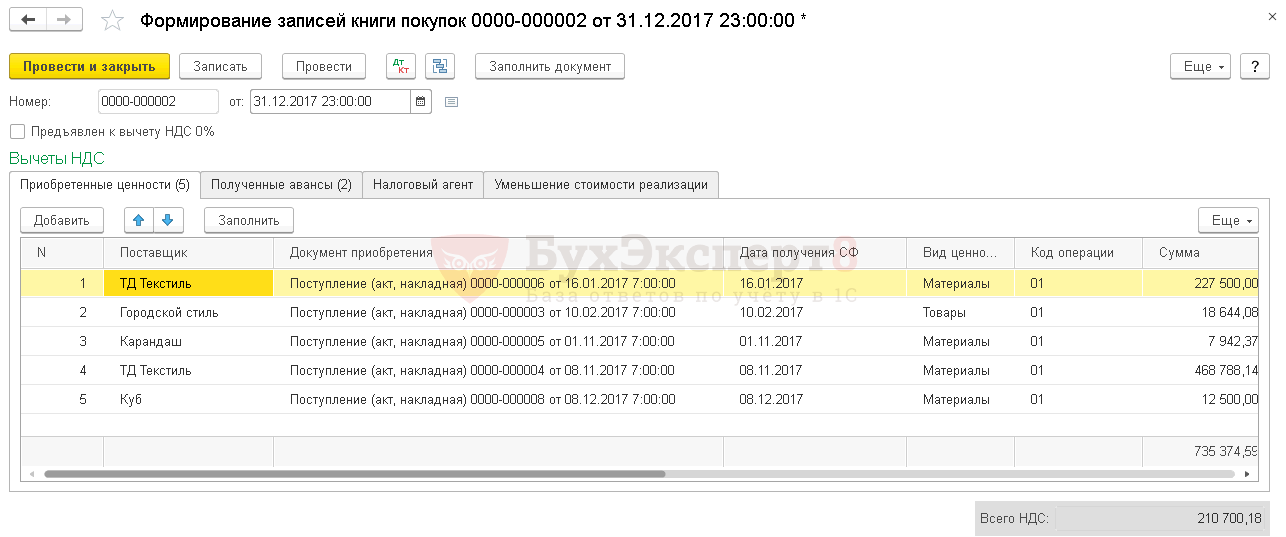

Los datos de la factura de proveedor de Flower Arrangement LLC ya no aparecen en el documento Generar asientos en el libro mayor de compras . La solución se completó correctamente.

Cancelación del IVA mediante un documento especializado.

Existe un documento reglamentario especial para cancelar el IVA en 1C cancelación del IVA : capítulo Operaciones – Cierre de período – Operaciones regulares de IVA – Botón Crear – Baja de IVA.

Si un contador quiere cancelar el IVA y no deducirlo en absoluto, es mejor utilizar este documento. Inmediatamente generará una contabilización para cancelar el IVA según contabilidad y cancelar el IVA según el registro. IVA presentado .

El documento forma los movimientos necesarios:

- en contabilidad; PDF

- en el registro de acumulación IVA presentado . PDF

Hay que deducir el IVA

Si como resultado de la auditoría el asiento de aceptación del IVA para deducción no apareció previamente en el Libro de Compras y no se reflejó en Declaraciones de IVA (Sección 8), luego por la posibilidad ejercer el derecho a deducir el IVA en documento Entrada manual necesitas agregar y completar una nueva pestaña para el registro de acumulación Compras con IVA .

Aceptar el IVA para la deducción manualmente se verá así:

Registro IVA presentado .

Registro Compras con IVA .

Reflejo de la deducción del IVA en Libro de compras : capítulo Informes – IVA – Libro de Compras.

Se permite la cancelación del IVA sobre gastos en los casos previstos en el art. 170 del Código Fiscal de la Federación de Rusia. A menudo, en el trabajo contable surgen situaciones en las que no se puede deducir el importe del IVA pagado. En este artículo aprenderá cuándo puede tener en cuenta el IVA en los gastos y cómo reflejar correctamente estas transacciones en la contabilidad.

¿Cuándo está permitido cancelar el IVA sobre los gastos?

En general, según el apartado 1 del art. 170 del Código Fiscal de la Federación de Rusia, los importes del IVA soportado (el que paga al comprar bienes, obras, servicios, derechos o realizar transacciones de importación) no se incluyen en los gastos que se tienen en cuenta al calcular el impuesto sobre la renta (o impuestos personales). Sin embargo, esto no se aplica a las situaciones enumeradas en los párrafos. 2 y 5 cucharadas. 170 Código Fiscal de la Federación de Rusia. El IVA se puede atribuir a los gastos si:

- Está previsto que los bienes o servicios adquiridos se utilicen en transacciones libres de IVA (la confirmación de esta posición se encuentra en cartas del Ministerio de Finanzas de la Federación de Rusia del 2 de noviembre de 2010 No. 03-07-07/72 y 13.04.2009 N° 03-03-06/1/236);

- el lugar de su implementación no es Rusia (carta del Ministerio de Finanzas de la Federación de Rusia del 1 de octubre de 2009 No. 03-07-08/195);

- usted, como contribuyente, está exento del pago del IVA o no es pagador de este impuesto debido al uso de regímenes fiscales especiales (cartas del Ministerio de Finanzas de Rusia del 11 de noviembre de 2009 No. 03-07-11/296 y de fecha 3 de septiembre de 2009 No. 03-11-06/3/227);

- los bienes y materiales adquiridos, servicios o derechos se utilizarán en operaciones no reconocidas como ventas;

- los activos fueron adquiridos por bancos, fondos de pensiones no estatales, aseguradoras, empresas de compensación, organizadores comerciales, participantes profesionales del mercado de valores y organizaciones similares (en casos estrictamente establecidos).

¡NOTA! Puede cancelar como gastos no solo el IVA soportado, sino también el impuesto calculado para el pago si lo pagó por su cuenta, sin presentarlo al comprador.

¿Los simplificadores necesitan una factura para cancelar el IVA como gasto?

A partir del 01/10/2014, los vendedores pueden no emitir facturas a compradores simplificados. Sin embargo, para ello es necesario firmar un acuerdo especial que establezca que no se emitirán facturas (subcláusula 1, cláusula 3, artículo 169 del Código Fiscal de la Federación de Rusia). Esto también se evidencia en cartas del Ministerio de Finanzas (en particular, de fecha 05/09/2014 No. 03-11-06/2/44783).

En este caso, dicho acuerdo se puede ejecutar electrónicamente.

Si no existe tal acuerdo, la cuestión de la disponibilidad de una factura se resuelve de manera ambigua y las opiniones de los funcionarios están divididas.

Así, en la carta del Servicio Federal de Impuestos de Rusia a Moscú del 28 de junio de 2006 No. 18-11/3/56398@ se informa que para incluir el IVA como gasto se requiere una factura (junto con el justificante documentos de pago, actas, facturas). Además, en la carta nº 03-11-04/2/147 del Ministerio de Finanzas de la Federación de Rusia de 24 de septiembre de 2008 se establece que la factura no sólo debe estar disponible, sino que también debe cumplimentarse correctamente.

Sin embargo, anteriormente en carta del mismo departamento de 4 de octubre de 2005 No. 03-11-04/2/94, se indicó que el documento que acredita los costos del pago del IVA para los simplificadores es una orden de pago.

En cuanto a los tribunales, creen que en este caso no sólo son adecuadas las facturas, sino también otros documentos primarios (por ejemplo, la resolución del Servicio Federal Antimonopolio del Distrito Volga-Vyatka del 19 de septiembre de 2005 No. A31-8435/ 19). Y las propias autoridades fiscales admitieron en sus cartas posteriores que para tener en cuenta los importes del IVA pagado en los gastos, bastarían facturas y facturas (carta del Servicio Federal de Impuestos de Rusia a Moscú del 19 de julio de 2011 No. 16 -15/071052@).

Y, sin embargo, dado que hoy la ley permite oficialmente a los simplificadores no emitir facturas, es más recomendable redactar un acuerdo sobre la no emisión de estos documentos. Tomará un poco de tiempo, pero en el futuro no tendrás que adivinar cómo volverán a calcular los funcionarios y jueces.

IVA sobre gastos reclamados por un proveedor extranjero

Esta situación es relevante para quienes utilizan OSN. En cuanto a la contabilización del IVA extranjero en los gastos de los contribuyentes rusos, la posición del Ministerio de Finanzas es ambigua.

Así, en oficio No. 03-03-06/1/303 de 28 de abril de 2010, los funcionarios no permiten que se califique como gasto, alegando que consideran que las normas establecidas en el inciso. 1 cláusula 1 art. 264 del Código Fiscal de la Federación de Rusia no permite que las ganancias imponibles se reduzcan por el monto de los impuestos impuestos por los proveedores extranjeros.

Sin embargo, un poco antes, en carta de 14 de febrero de 2008 No. 03-03-06/4/8, el Ministerio de Hacienda calculó lo contrario. Así, un contribuyente, al elegir una u otra posición en cuanto a la cancelación del IVA extranjero sobre gastos, debe comprender que es posible que deba defender su opinión ante los tribunales.

Resultados

De la regla general sobre la imposibilidad de incluir el IVA en los gastos, el Código Fiscal de la Federación de Rusia hace varias excepciones, que incluyen el uso posterior del artículo comprado en transacciones no sujetas al IVA. En particular, el IVA puede incluirse en los gastos cuando se apliquen regímenes especiales. En el caso de una serie de características de regímenes especiales, se determina el momento de inclusión en los gastos.

Cualquier contador sabe que el IVA presentado se puede deducir bajo determinadas condiciones. Sin embargo, hay casos en los que, por la legislación o la situación actual, esto es imposible.

¿Cuándo está permitido tener en cuenta el IVA pagado como parte de los gastos que reducen la base del impuesto sobre la renta?

¿Qué dice el Código Tributario al respecto?

¿Cómo interpretan las autoridades tributarias sus disposiciones? ¿Su punto de vista está siempre respaldado por la práctica judicial?

Todo esto será discutido en este artículo.

La legislación actual prevé transacciones muy específicas en las que el IVA cobrado al contribuyente puede incluirse en el coste de los bienes, reduciendo la base para el cálculo del impuesto sobre la renta. Esto está escrito en el artículo. 170 Código de impuestos. Según el párrafo 2 de este artículo, el impuesto puede imputarse a los costos de producción y venta de bienes (obras, servicios) en los siguientes casos:

- si se utilizan para realizar transacciones libres de IVA - artículo 149 del Código Tributario;

- si los productos fabricados con ellos se venderán fuera del territorio de Rusia: artículo 148 del Código Fiscal;

- si quien los adquiere no es contribuyente del IVA o está exento del pago de este impuesto;

- si fueron adquiridos para aquellas operaciones que no están sujetas al IVA (por ejemplo, transferencia gratuita de estructuras a agencias gubernamentales y otras operaciones enumeradas en el párrafo): artículo 2, artículo 146 del Código Fiscal de la Federación de Rusia.

Se trata de una lista exhaustiva de transacciones para las que el IVA soportado puede atribuirse al coste de bienes, obras o servicios, reduciendo así la base del impuesto sobre la renta.

Vale la pena señalar que no solo los montos de impuestos presentados directamente en el momento de la compra pueden atribuirse a los gastos, sino también los recuperados de conformidad con el párrafo 3 del artículo 170 del Código Fiscal de la Federación de Rusia.

En otras palabras, si los bienes comienzan a utilizarse para realizar las operaciones enumeradas anteriormente, entonces el IVA previamente deducido sobre ellos debe restituirse y contabilizarse como parte de otros gastos de conformidad con el artículo 264 del Código Fiscal de la Federación de Rusia. .

¿Tiene el contribuyente derecho a elegir?

Es importante tener en cuenta que las disposiciones de la ley sobre deducciones fiscales y el procedimiento para su aplicación (artículos 171 Y 172 Código Fiscal de la Federación de Rusia) están usados carácter imperativo, es decir, obligatorio. Esto significa que un comprador a quien un proveedor le ha cobrado el IVA no tiene derecho a elegir si incluye el importe del impuesto como gasto o lo reclama como deducción.

Así, si el contribuyente tenía motivos para deducir el IVA, pero por alguna razón no lo utilizó, entonces no tiene derecho a incluir el monto del impuesto en los gastos.

Derecho no realizado a deducir el IVA: casos especiales

Una situación en la que una empresa no ha ejercido su derecho a deducir el IVA puede surgir por varios motivos. Los más comunes son los siguientes:

- falta de facturas emitidas por el vendedor;

- faltar al plazo para reclamar una deducción.

La primera situación surge a menudo al realizar una compra en una cadena minorista. En la mayoría de los casos se trata de algunas "pequeñas cosas", por ejemplo, material de oficina para las necesidades de la oficina o repostar el coche. En este caso, es poco probable que pueda obtener una factura del vendedor y, según el servicio fiscal, es ilegal reclamar la deducción del IVA basándose en un recibo de caja. La ausencia de factura se detectará inmediatamente cuando.

Resulta que es imposible deducir el monto del IVA sobre los activos adquiridos, pero al mismo tiempo, como se mencionó anteriormente, no se puede atribuir a gastos que reducen la base del impuesto sobre la renta. Sin embargo, aquellas empresas y empresarios que quieran luchar ante los tribunales por la deducción del importe del impuesto en esta situación tienen todos los motivos para hacerlo.

La Resolución del Presidium de la Corte Suprema de Arbitraje N° 17718/07 de 13 de mayo de 2008 determinó que en tales circunstancias es ilegal negarle a un contribuyente la deducción del IVA. Esto es cierto siempre que exista un recibo de caja que confirme la compra y que no se haya demostrado que el contribuyente utilizó los bienes adquiridos fuera del ámbito de la actividad imponible.

Sin embargo posición oficial del Servicio de Impuestos Federales no ha cambiado: se puede deducir el IVA solo basado en factura, y se resuelven las cuestiones de presentación de otros documentos primarios como justificación de la deducción. judicialmente.

Hablando de la segunda razón obvia por la que un contribuyente puede perder el derecho a deducir el IVA, pasemos al párrafo 1.1 del artículo 172 del Código Fiscal de la Federación de Rusia. Desde su entrada en vigor, es decir, desde principios de 2015, el procedimiento ha sido legislado solicitudes de deducción del IVA en un plazo de tres años desde el momento en que se registran las mercancías. Sin embargo, este plazo también se puede incumplir, por ejemplo, por error o debido a una preparación prolongada de los documentos. Sea como fuere, es ilegal reclamar la deducción del IVA fuera de este plazo. Es decir, en este caso habrá que pagar el impuesto, pero no será posible imputar su importe a los gastos del impuesto sobre la renta.

Como ejemplo, citaremos la situación de una empresa exportadora rusa que tardó demasiado en recoger un paquete de documentos para confirmar el tipo cero del IVA. Como resultado, declaró el impuesto “soportado” sobre las transacciones gravadas al 0% más allá del período de tres años, y por esta razón se le negó una deducción. El monto del impuesto que la empresa tuvo que pagar se incluyó en los gastos del impuesto sobre la renta, sin embargo, el Tribunal Supremo de Arbitraje no estuvo de acuerdo con esta posición (determinación del Tribunal Supremo de Arbitraje de la Federación de Rusia No. 305-KG15-1055 de 24 de marzo , 2015).

Un ejemplo de una situación en la que el IVA se puede atribuir a los gastos.

Otro caso especial también está relacionado con la no confirmación del tipo cero del IVA, pero no se trata del impuesto presentado por el contribuyente, sino del coste de sus servicios calculado “sobre” el coste de sus servicios. La situación fue analizada en carta del Ministerio de Hacienda No. 03-03-06/1/42961 de fecha 27 de julio de 2015. El departamento opina que si no se puede confirmar la legalidad de la aplicación del tipo cero del IVA, entonces el monto del impuesto calculado a una tasa del 18 o 10% sobre la base del subpárrafo 1 del párrafo 1 del artículo 264 del Código Tributario de la Federación de Rusia deben tenerse en cuenta como gastos.

Al llegar a esta conclusión, el Ministerio de Finanzas se remite a la resolución del Tribunal Supremo de Arbitraje de la Federación de Rusia de 9 de abril de 2013 No. 15047/12, emitida en un litigio entre una gran compañía aérea rusa y el Servicio Federal de Impuestos. La empresa no reunió los documentos que acreditaran el IVA cero, lo calculó a una tasa del 18%, pagó e incluyó este monto como gastos que reducen las ganancias. El servicio de impuestos vio esto como una infracción. Sin embargo, el Tribunal Supremo de Arbitraje no estuvo de acuerdo con esta posición y explicó que la disputa se refiere al IVA calculado "desde arriba". En este caso, deberán aplicarse las normas de la legislación tributaria relativas a la contabilización de estos importes como gastos. El tribunal también indicó que este IVA debe cargarse a gastos inmediatamente después de la expiración del período de 180 días previsto para la presentación de documentos que confirmen la tasa cero.

IVA incluido en deudas incobrables

Otro caso en el que el IVA está incluido en los gastos es si forma parte de cuentas por cobrar vencidas y sujetas a cancelación. Esta situación puede surgir como consecuencia de una entrega impaga o de la transferencia de un anticipo por el cual la mercancía nunca fue enviada.

Después de tres años, la deuda se vuelve incobrable y se cancela como gasto.

En este caso, la empresa tiene derecho a cancelar el importe de las cuentas por cobrar junto con el IVA. Este procedimiento no contradice el punto de vista oficial del Ministerio de Hacienda, según se refleja en la carta No. 3-07-05/13622 del 13 de marzo de 2015.

Vale la pena prestar atención a un matiz que surge al cancelar cuentas por cobrar incobrables por pago anticipado. Si el IVA presentado en el momento de su transferencia fue aceptado previamente para deducción, cuando se cancelen las cuentas por cobrar, se debe restaurar el impuesto. Ésta es la posición del Ministerio de Finanzas, sin embargo, muchos expertos la consideran controvertida, ya que el párrafo 3 del artículo 170 del Código Fiscal de la Federación de Rusia no dice nada sobre la restauración del IVA en este caso.

La base del impuesto sobre la renta refleja no solo las cuentas por cobrar canceladas, sino también las cuentas por pagar canceladas. Surge por falta de pago de las mercancías enviadas o por falta de entrega por parte de la empresa del anticipo recibido cuando ha transcurrido el plazo de prescripción de tres años para estas operaciones. ¿Cómo lidiar con el IVA como parte de ese "acreedor" al cancelarlo? Veamos este problema con más detalle utilizando situaciones específicas.

Si la deuda de la empresa surgió debido al hecho de que los bienes recibidos no fueron pagados, entonces el monto de la deuda se carga a la cuenta del impuesto sobre la renta en su totalidad, es decir, junto con el IVA. Al mismo tiempo, los montos de impuestos aceptados para deducción al recibir la mercancía no están sujetos a devolución (carta del Ministerio de Hacienda de 21 de junio de 2013 No. 03-07-11/23503).

Otro caso es cuando las cuentas por pagar surgieron debido a que contra el anticipo recibido, sobre el cual se pagó el IVA, no se envió ninguna mercancía. Una vez transcurrido el plazo de prescripción, el monto de la deuda se incluye en los ingresos que forman la base del impuesto sobre la renta. ¿Qué debo hacer con el IVA pagado previamente sobre este importe? Lógicamente debería quedar excluido de los ingresos. Sin embargo, el Ministerio de Hacienda considera que el Código Tributario no permite reflejar este IVA en los gastos (carta del Ministerio de Hacienda de 7 de diciembre de 2012 No. 03-03-06/1/635).

Pero según muchos expertos, hay otra salida a esta situación. Proponen tener en cuenta como ingresos del impuesto sobre la renta no el importe total del pago anticipado recibido, sino el importe menos el IVA pagado sobre el mismo. Al hacerlo, se refieren al párrafo 2 del artículo 248 del Código Fiscal de la Federación de Rusia, que prescribe que los importes de los impuestos presentados por el contribuyente al comprador deben excluirse de los ingresos. Sin embargo, si la empresa decide tomar este camino, es muy probable que tenga que defender su caso ante los tribunales.

Contabilización del “IVA extranjero”

Para empresas que operan con contrapartes de países vecinos, a menudo surgen preguntas sobre cómo lidiar con el IVA, que aparece en los documentos primarios que reciben de ellos. Es importante entender lo siguiente: a pesar de que este impuesto se llama igual que el ruso, no tiene nada que ver con nuestro IVA. Este es un impuesto de un país extranjero; se calcula y paga de acuerdo con las leyes del país donde reside el socio de la empresa.

Así, el impuesto denominado IVA, que aparece en las facturas de una contraparte extranjera, no es deducible bajo ningún concepto.

¿Cómo debe reflejarse en la contabilidad el “IVA extranjero” que se presenta al comprador? La cuestión es que no es necesario tenerlo en cuenta por separado. Forma el costo de los bienes adquiridos (obras, servicios) y se incluye en los gastos del impuesto sobre la renta.

En otras palabras, para una empresa rusa no importa qué impuestos se incluyan en el coste de los bienes adquiridos a un proveedor extranjero, porque los costes tendrán en cuenta el importe total del contrato.

Por otro lado, el “IVA extranjero” aparece en una situación en la que, al pagar los servicios prestados, un socio extranjero, que es un agente fiscal, retiene este impuesto del monto del contrato. Por ejemplo, una empresa rusa prestó servicios a una empresa extranjera, cuyo coste fue 1200 unidades convencionales (cu). Sin embargo, la empresa nacional recibió en su cuenta bancaria 1000 c.u. El socio retuvo el importe restante de acuerdo con las leyes de su país como agente fiscal.

¿Cómo se debe declarar esta transacción en ingresos? El Ministerio de Hacienda considera que en su totalidad, incluidos los impuestos extranjeros retenidos. Es decir, en nuestro ejemplo, la empresa rusa debe registrar ingresos de la operación por un monto de 1200 u.m. Pero el monto del impuesto retenido es de 200 USD. se puede atribuir a los gastos tenidos en cuenta para el cálculo del impuesto sobre la renta. (carta del Ministerio de Hacienda de 18 de mayo de 2015 No. 03-07-08/28428).

Es cierto, en 21 El capítulo del Código Tributario no indica sobre base de qué documento se puede aceptar como gasto el impuesto retenido. Por tanto, en esta materia conviene guiarse por las normas del capítulo. 25 , y específicamente artículos 313 Código. Define los documentos sobre cuya base el impuesto sobre la renta retenido por un agente fiscal puede compensarse con el impuesto a pagar por el contribuyente. Así, si un socio extranjero ha retenido “su IVA” a la empresa como agente fiscal, se le debería exigir que proporcione un documento que acredite este proceso. Si este último está redactado en un idioma extranjero, será necesario traducirlo al ruso.

¿Dónde incluir el IVA al reimportar?

Las mercancías que, por algún motivo, el exportador se ve obligado a importar de nuevo al país se someten al procedimiento aduanero de reimportación. En la práctica, las autoridades aduaneras generalmente cobran el IVA sobre el valor de dichas mercancías. Se puede debatir la legalidad de esto, pero los contribuyentes generalmente prefieren pagar el impuesto para recuperar sus propios bienes lo antes posible. Y aquí surge la pregunta: ¿qué hacer a continuación con el importe de este impuesto?

Observemos inmediatamente que el IVA pagado durante la reimportación no se puede deducir. El párrafo 2 del artículo 171 del Código Fiscal de la Federación de Rusia enumera todos los casos en los que se puede deducir el IVA aduanero y las operaciones de reimportación de mercancías no figuran allí. Según el artículo 170 del Código Fiscal de la Federación de Rusia, el importe del impuesto tampoco puede incluirse en el coste de los bienes importados. Después de todo, lo más probable es que en el futuro se vendan, es decir, se utilicen en actividades sujetas al IVA.

Según los expertos, es aconsejable atribuir el IVA retenido en la reimportación de mercancías a otros gastos que reducen la base imponible, como un impuesto pagado conforme a la ley.

Y si bien el párrafo 19 del artículo 270 prohíbe directamente la inclusión del IVA en los gastos, se refiere al impuesto presentado por el contribuyente. Al realizar la reimportación, el propietario de la mercancía no presenta a nadie el IVA retenido, por lo que la norma legal especificada no es aplicable a esta situación. Así lo confirma la práctica judicial. Así, el IVA aduanero retenido durante la reimportación puede incluirse en otros gastos que se tienen en cuenta al calcular la base del impuesto sobre la renta.

Por ley, con excepción de los enumerados en el artículo 270 del Código Fiscal de la Federación de Rusia. Según el párrafo 19 del artículo 270 del Código Fiscal de la Federación de Rusia, al determinar la base imponible, no se tienen en cuenta los gastos en forma de impuestos cobrados al comprador de bienes (trabajo, servicios, derechos de propiedad). La práctica muestra que tanto el comprador como el vendedor invocan la redacción de estas normas del Código Fiscal de la Federación de Rusia en relación con el IVA.

IVA pagado por la organización por cuenta propia

El IVA pagado por una organización por cuenta propia, según los funcionarios y los tribunales, no puede tenerse en cuenta en los gastos fiscales. Dado que la norma del párrafo 19 del artículo 270 del Código Fiscal de la Federación de Rusia habla de los impuestos presentados por el vendedor al comprador, surge la pregunta: ¿es posible cancelar como gastos el IVA que no se presentó al comprador, pero ¿El vendedor pagó por su cuenta? Ejemplos de dicho impuesto podrían ser el IVA sobre exportaciones no confirmadas o debido a una clasificación incorrecta de las transacciones como no sujetas a impuestos.

Por error no cobran y “exportan” el IVA

En carta de 29 de noviembre de 2007 No. 03-03-05/258, comunicada a las autoridades tributarias mediante carta de 14 de diciembre de 2007 No. ШТ-6-03/967@, el departamento parte de que el El impuesto evaluado adicionalmente por la autoridad tributaria por un impuesto erróneamente no evaluado por los ingresos del contribuyente, todavía cae en la categoría de “presentado por el vendedor”. Es decir, el Ministerio de Finanzas de Rusia interpreta este término no como realmente presentado, sino como, en principio, sujeto a presentación. Esto significa que, al amparo de la norma del párrafo 19 del artículo 270 del Código Fiscal de la Federación de Rusia, que enumera los gastos que no se aceptan a efectos del impuesto sobre la renta, dicho IVA no reduce la base imponible.

El Servicio Federal de Impuestos de Rusia, en carta de 20 de mayo de 2011 No. 16-15/049561@, justificó la prohibición del derecho del contribuyente a tener en cuenta los importes del IVA a un tipo cero no confirmado por el hecho de que una lista exhaustiva de casos cuándo se permite tener en cuenta los importes del IVA al determinar la base imponible del impuesto sobre la renta de las sociedades se indica en el párrafo 2 del artículo 170 del Código Fiscal de la Federación de Rusia. No se incluyen en esta lista los importes del IVA devengado en caso de no confirmar el derecho a aplicar el tipo del 0%.

Sin embargo, en cuanto a los argumentos de las autoridades tributarias, existe una discrepancia con las normas del Código Tributario. Entonces, en primer lugar, en el párrafo 2 del artículo 170 del Código Fiscal de la Federación de Rusia estamos hablando de que el comprador tiene en cuenta el impuesto: el IVA que le presentó el vendedor, y el comprador atribuyó este impuesto a la cuenta 19 "Valor impuesto agregado sobre los valores adquiridos”, para luego ser incluido en el costo de lo adquirido (débito 07, 08, 10, 20, 41, 58 19). Al mismo tiempo, el párrafo 19 del artículo 270 del Código Fiscal de la Federación de Rusia habla de la contabilidad del impuesto por parte del vendedor: el IVA que presentó al comprador y atribuyó a los gastos contables mediante la contabilización del Débito 90 "Ventas" Crédito 68 "Cálculos de impuestos y tasas". Es decir, estas dos normas del Código Fiscal de la Federación de Rusia se refieren a diferentes sujetos de relaciones jurídicas fiscales con diferentes derechos y obligaciones.

En segundo lugar, el párrafo 2 del artículo 170 del Código Fiscal de la Federación de Rusia considera situaciones relacionadas con el impuesto que se presentó al comprador, lo que no ocurre con el IVA sobre exportaciones no confirmadas. Por tanto, esta regla no se puede aplicar a la situación considerada. Al mismo tiempo, en defensa de los trabajadores fiscales, diremos que tal confusión de reglas sobre el vendedor y el comprador también la enfrenta el Presidium del Tribunal Supremo de Arbitraje de la Federación de Rusia, cuando la imposibilidad de cancelar el IVA por Los gastos por parte del comprador se justifican, entre otras cosas, por referencia al párrafo 19 del artículo 270 del Código Fiscal de la Federación de Rusia (resolución de 20 de junio de 2006 No. 3946/06).

Los tribunales apoyan a los funcionarios en este asunto. Así, el Servicio Federal Antimonopolio del Distrito del Lejano Oriente indicó que el IVA que la autoridad tributaria cobra adicionalmente al contribuyente no se aplica a los casos en que el impuesto está incluido en los gastos. El tribunal señaló que el hecho de que la empresa pagara el IVA con sus propios fondos no significa que no esté sujeta a las disposiciones del párrafo 19 del artículo 270 del Código Fiscal de la Federación de Rusia (Resolución No. F03-4073 /2011 de 15 de septiembre de 2011).

El tribunal decidió que el IVA de "exportación" no reduce la base imponible, ya que el gasto en forma de este impuesto no cumple con los requisitos del artículo 252 del Código Fiscal de la Federación de Rusia. El Distrito FAS de Moscú, en su resolución del 08/10/12 No. A40-136146/11-107-569, fundamentó con más detalle la negativa del contribuyente a cancelar el IVA de "exportación" como gastos (el caso fue presentado para consideración al Presidium del Tribunal Supremo de Arbitraje de la Federación de Rusia mediante decisión del Tribunal Supremo de Arbitraje de la Federación de Rusia de fecha 31/01/13 No. VAS- 15047/12). El tribunal calificó el IVA devengado sobre exportaciones no confirmadas como presentado por el contribuyente, pero a sí mismo. Sin embargo, se negó a atribuir el IVA a un tipo cero no confirmado a los gastos sobre otra base: el gasto en forma de IVA de "exportación" acumulado no cumple con los requisitos del artículo 252 del Código Fiscal de la Federación de Rusia.

Esta afirmación es controvertida. Después de todo, la conexión de este IVA con actividades destinadas a generar ingresos (provenientes de las ventas de exportación) es obvia. Además, en cuanto a los impuestos tenidos en cuenta a efectos fiscales, es necesario hablar de su justificación económica teniendo en cuenta las particularidades de este tipo de gasto, lo que se refleja en el inciso 1 del apartado 1 del artículo 264 del Código Tributario. de la Federación de Rusia: el impuesto devengado de conformidad con la ley se acepta a efectos fiscales, es decir, está económicamente justificado. Este requisito, que debe devengarse de conformidad con la ley, se cumple plenamente con el IVA devengado sobre exportaciones no confirmadas.

Otra razón de la imposibilidad de cancelar los montos del IVA en disputa como gastos fiscales fue el derecho del tribunal a reembolsar el IVA pagado a una tasa cero no confirmada tras su confirmación posterior. Según el párrafo 9 del artículo 165 del Código Fiscal de la Federación de Rusia, los impuestos a la exportación pagados previamente se reclaman para su deducción en la declaración en el trimestre en el que se reciben todos los documentos necesarios (si no han pasado más de tres años desde el final del período impositivo correspondiente).

IVA durante el período de pérdida del derecho al sistema tributario simplificado

Los tribunales indican que los importes del IVA devengados sobre los envíos durante el período de pérdida del derecho a utilizar el sistema tributario simplificado pueden tenerse en cuenta en los gastos. Por ejemplo, tal situación puede surgir cuando una empresa pierde el derecho a utilizar el sistema tributario simplificado a mitad del trimestre y cobra el IVA sobre los envíos de este trimestre realizados antes del momento en que perdió dicho derecho. Naturalmente, al comprador no se le cobró el IVA sobre estos envíos.

Al considerar este caso, la FAS del Distrito del Cáucaso Norte argumentó el derecho a cancelar el IVA como gastos por el hecho de que, de acuerdo con el subpárrafo 1 del párrafo 1 del artículo 264 del Código Fiscal de la Federación de Rusia, los impuestos pueden ser tomados en cuenta como gastos. El IVA se devenga de conformidad con la ley y no está especificado en el artículo 270 del Código Tributario de la Federación de Rusia, que se refiere únicamente al impuesto presentado (resolución No. A25-673/2009 de 19 de enero de 2010, confirmada por la decisión del Tribunal Supremo de Arbitraje de la Federación de Rusia de 15 de abril de 2010 No. VAS-4125/ 10). Al mismo tiempo, el tribunal indicó que en esta situación el gasto en forma de IVA devengado está relacionado con la actividad empresarial del contribuyente y tiene una justificación económica, como lo exige el párrafo 1 del artículo 252 del Código Fiscal de Rusia. Federación.

IVA retenido por el agente fiscal

Los impuestos retenidos de una organización rusa por una organización extranjera no pueden aceptarse como gastos, según el Ministerio de Finanzas de Rusia. El Ministerio de Finanzas de Rusia no considera posible atribuir a los gastos a efectos fiscales el impuesto retenido de una organización rusa por una organización extranjera, un agente fiscal, de conformidad con la legislación del estado cuyo territorio es el lugar de venta de los bienes vendidos. por la organización rusa (trabajo realizado, servicios prestados). Los argumentos del Ministerio de Hacienda se exponen en carta de fecha 28/04/10 No. 03-03-06/1/302:

- de acuerdo con la regla general establecida en el Capítulo 25 del Código Fiscal de la Federación de Rusia y no refutada por el artículo 311 del Código Fiscal de la Federación de Rusia, que habla de la contabilización de los ingresos recibidos en el extranjero, al determinar los ingresos a efectos del impuesto sobre las ganancias, se excluyen de ellos los importes de los impuestos cobrados por el contribuyente al comprador. Y esto corresponde a la posición del Presidium del Tribunal Supremo de Arbitraje de la Federación de Rusia, recogida en la Resolución nº 7185/08 del 18 de noviembre de 2008: “el importe del impuesto indirecto recibido por el vendedor no forma parte del coste de bienes enviados (trabajo, servicios), ni ingresos por la venta de bienes (trabajo, servicios), ya que los montos del impuesto al valor agregado y los montos de los ingresos están sujetos a contabilidad separada a los efectos del cálculo de las obligaciones tributarias que surgen de los requisitos del Capítulo 21 del Código”;

— el inciso especial 1 del inciso 1 del artículo 264 del Código Fiscal de la Federación de Rusia está dedicado a la contabilización de los impuestos acumulados a efectos del impuesto sobre las ganancias (no importa que sólo los impuestos rusos). Por lo tanto, ninguna otra norma del Código Fiscal de la Federación de Rusia, incluido el subpárrafo 49 del párrafo 1 del artículo 264 del Código Fiscal de la Federación de Rusia, no puede ser la base para atribuirlos a los gastos, incluso si estamos hablando de impuestos que surgen. de conformidad con las leyes de otros estados.

Las autoridades fiscales y algunos tribunales creen que el IVA "extranjero" se puede tener en cuenta en otros gastos. El Servicio Federal de Impuestos de Rusia, en carta de fecha 01.09.11 No. ED-20-3/1087, no está de acuerdo con el punto de vista del Ministerio de Finanzas de Rusia. Las autoridades fiscales creen que si los impuestos "extranjeros" pagados por una organización rusa cumplen con los requisitos del párrafo 1 del artículo 252 del Código Fiscal de la Federación de Rusia, dichos costos pueden tenerse en cuenta, entre otros gastos, sobre la base del subpárrafo 49. del párrafo 1 del artículo 264 del Código Fiscal de la Federación de Rusia. La práctica muestra que los tribunales permiten la inclusión de impuestos "extranjeros" en otros gastos (por ejemplo, decisiones del Servicio Federal Antimonopolio de Moscú de 29 de mayo de 2012 No. A40-112211/11-90-466, de 22 de julio de 2009 No. KA-A40/6679-09, Central del 13/10/11 No. A62-439/2011 y Distrito Noroeste No. A56-4991/2009 del 23/11/09).

IVA sobre la pérdida por cesión del derecho de reclamación

El Servicio Federal Antimonopolio del Distrito de Siberia Occidental concluyó que la pérdida en virtud del acuerdo de cesión del derecho de reclamación, que la empresa tiene derecho a tener en cuenta en los gastos fiscales, se determina teniendo en cuenta el IVA. Una de las posibles formas de contabilizar el IVA acumulado como gasto es cancelarlo como gasto al determinar el monto de la pérdida que se tendrá en cuenta inmediatamente o se trasladará al futuro.

En la resolución del Servicio Federal Antimonopolio del Distrito de Siberia Occidental de 12 de julio de 2011 No. A45-19296/2010, se consideró esta cuestión en relación con la cesión del derecho de reclamación. Según los párrafos 1 y 2 del artículo 279 del Código Fiscal de la Federación de Rusia, cuando un contribuyente, un vendedor de bienes (obras, servicios) que calcula los ingresos (gastos) en base devengado, cede el derecho a reclamar una deuda a un tercero, existe una diferencia negativa entre los ingresos por la venta del derecho a reclamar una deuda y el costo de los bienes vendidos (obras, servicios) se reconoce como una pérdida para el contribuyente. El tribunal consideró que la organización tenía derecho a atribuir la pérdida derivada del ejercicio del derecho a reclamar la deuda a los gastos junto con el importe del IVA presentado al comprador y pagado al presupuesto. Esto se justificó por el hecho de que la norma del párrafo 19 del artículo 270 del Código Fiscal de la Federación de Rusia se aplica a menos que el Código Fiscal de la Federación de Rusia disponga lo contrario; en este caso, el tribunal consideró, para la situación bajo consideración, algo lo demás está previsto en el párrafo 2 del artículo 265 y en el artículo 279 del Código Fiscal de la Federación de Rusia.

Al mismo tiempo, la opinión de las autoridades tributarias, rechazada por el tribunal, de que al calcular la pérdida se debe tomar el valor del derecho cedido sin IVA, es precisamente más consistente con el enfoque general del Presidium del Arbitraje Supremo. Tribunal de la Federación de Rusia, que en su resolución de 18 de noviembre de 2008 No. 7185/08 en otra ocasión indicó que lo que recibe el vendedor en concepto de impuesto indirecto no es parte del costo de la mercancía enviada (trabajo, servicios), ni ingresos por la venta de bienes (trabajo, servicios), ya que los montos del IVA y el monto de los ingresos están sujetos a una contabilidad separada a los efectos de calcular las obligaciones tributarias que surgen de los requisitos del Capítulo 21 del Código Fiscal de la Federación de Rusia.

IVA del proveedor no reclamado para deducción

Los casos en los que es posible atribuir el IVA no deducible a los gastos se enumeran en la lista cerrada del párrafo 2 del artículo 170 del Código Fiscal de la Federación de Rusia.

Según los tribunales, los importes de impuestos presentados por el vendedor, que no se aceptan para deducción, pueden reflejarse en gastos no operativos. Las resoluciones del Servicio Federal Antimonopolio del Distrito de Moscú de fecha 20.06.11 No. KA-A40/5832-11 y de fecha 07.02.11 No. KA-A40/17946-10 indicaron que cuando se liquida un activo fijo, no hay sujeto al IVA. Por tanto, la demandante no tenía ningún motivo para deducir el IVA reclamado por el contratista por el desmantelamiento de la instalación. Sobre esta base, el tribunal concluyó que el IVA sobre estos gastos se canceló legalmente como gastos no operativos sobre la base del subpárrafo 8 del párrafo 1 del artículo 265 del Código Fiscal de la Federación de Rusia.

El Ministerio de Finanzas ruso nunca ha apoyado tal posición. En carta de 12 de enero de 2012 No. 03-07-10/01, los funcionarios dijeron directamente que los montos del IVA sobre los gastos asociados con la liquidación de proyectos de construcción sin terminar, con base en el inciso 1 del párrafo 1 del artículo 264 y el párrafo 4. del artículo 270 del Código Fiscal de la Federación de Rusia, no se tienen en cuenta como gastos a efectos del impuesto sobre la renta.

IVA "extranjero"

El Ministerio de Finanzas considera que el IVA pagado por una organización rusa al comprar bienes importados no se acepta como gasto. El Ministerio de Finanzas señala que, por las mismas razones que se formularon cuando un agente fiscal extranjero retuvo impuestos a un vendedor ruso, el IVA "extranjero" pagado por el propio comprador ruso tampoco puede incluirse en los gastos sobre la base del subpárrafo 1 del párrafo 1. o sobre la base del subpárrafo 49 del párrafo 1 del artículo 264 del Código Fiscal de la Federación de Rusia (cartas del Ministerio de Finanzas de Rusia del 11/03/12 No. 03-04-08/65 y del 05/04 /12 N° 03-03-06/1/182).

La excepción es el IVA sobre los gastos de viajes de negocios al extranjero. Así, los funcionarios en carta de 30 de enero de 2012 No. 03-03-06/1/37 aclararon que los gastos de viaje incluyen los gastos reales del empleado con base en recibos o facturas de alojamiento en hotel, incluido el monto del IVA con base en el inciso 12 del párrafo 1. del artículo 264 del Código Fiscal de la Federación de Rusia.

Según las autoridades fiscales y los tribunales, es posible tener en cuenta el IVA "extranjero" en los gastos. Al mismo tiempo, el Servicio Federal de Impuestos de Rusia y los tribunales creen que cualquier IVA pagado en el extranjero a vendedores extranjeros que no esté sujeto a transferencia al presupuesto ruso puede contabilizarse como gastos (carta del Servicio Federal de Impuestos de Rusia con fecha 09.01.11 No. ED-20-3/1087 y resolución FAS Distrito de Moscú de 29 de mayo de 2012 No. A40-112211/11-90-466). Los funcionarios tributarios justifican su posición con una lista abierta de otros gastos asociados con la producción y (o) implementación y la naturaleza especial de las reglas de compensación, es decir, en esencia, niegan la prioridad del subpárrafo 1 sobre el subpárrafo 49 del artículo 264 de el Código Fiscal de la Federación de Rusia, considerándolos al menos iguales.

En la práctica, los tribunales suelen ponerse del lado del contribuyente. Así, el Servicio Federal Antimonopolio del Distrito de Moscú, en la resolución antes mencionada, consideró la legalidad de cancelar como gastos el monto del IVA presentado en el territorio de un estado extranjero. El tribunal indicó que los gastos de una organización rusa incurridos en el extranjero se tienen en cuenta a efectos del impuesto sobre la renta en el monto de los gastos incurridos, incluido el IVA "soportado" "extranjero" (Resolución N° A40-112211/11-90-466 del 29 de mayo , 2012).

El tribunal justifica su conclusión por la ausencia en el Código Fiscal de la Federación de Rusia de indicaciones de que los gastos incurridos en el territorio de un Estado extranjero se deducen de los impuestos indirectos pagados a proveedores extranjeros en el territorio de un Estado extranjero, y en el artículo 270. del Código Fiscal de la Federación de Rusia: los impuestos pagados en el territorio de un Estado extranjero no se tienen en cuenta en los gastos. Sin embargo, la falta de regulación de esta cuestión por ley permitió al tribunal interpretar las ambigüedades de las normas fiscales a favor del contribuyente, basándose en el párrafo 7 del artículo 3 del Código Fiscal de la Federación de Rusia.

Al mismo tiempo, la carta del Servicio Federal de Impuestos de Rusia, por no coincidir con la opinión del Ministerio de Finanzas de Rusia, no está publicada en el sitio web del Servicio Federal de Impuestos, por lo que las autoridades fiscales pueden guiarse por la posición de el Ministerio de Hacienda. Por lo tanto, no se puede excluir por completo el riesgo de que se produzca un conflicto sobre esta cuestión con los inspectores.

IVA sobre recibos en efectivo

El IVA sobre los productos al por menor en los recibos de efectivo puede, aunque es peligroso, cargarse como gasto incluyéndolo en el costo de los bienes. Cuando, al comprar bienes (trabajo, servicios) a través de una persona responsable, el IVA se resalta en un recibo de caja y (o) en otro documento, pero no hay una factura o un formulario de declaración estricto, entonces, según el Ministerio de Finanzas de Rusia, la deducción de dicho IVA es imposible.

Al mismo tiempo, los funcionarios señalan que dicho IVA no puede aceptarse como gasto. El Ministerio de Finanzas sostiene que en el artículo 170 del Código Fiscal de la Federación de Rusia no existe ninguna situación en la que una empresa pueda cobrar el IVA como gastos para los cuales el comprador no tiene documentos que confirmen su derecho a aplicar una deducción del IVA, a saber, facturas o formularios de informes estrictos. De hecho, este IVA está separado del coste de la mercancía, pero no hay derecho a deducción. Como se indica en la carta del Ministerio de Finanzas de Rusia del 24 de abril de 2007 No. 03-07-11/126, una organización no tiene derecho a tener en cuenta en los gastos al formar la base para el impuesto sobre la renta de las sociedades el monto del IVA presentado al comprador y no aceptado para deducción. Sin embargo, si el IVA no está resaltado en el cheque o BSO, entonces, en este caso, los funcionarios son menos categóricos: el monto indicado en ellos se puede atribuir a los gastos (cartas del Ministerio de Finanzas de Rusia del 16 de mayo de 2005 No. N 03 -04-11/112 y el Servicio Federal de Impuestos de Rusia para la ciudad de fecha 10 de enero de 2008 No. 19-11/603).

A la misma conclusión llegó el Servicio Federal Antimonopolio del distrito Volga-Vyatka en su resolución del 09/06/06 No. A29-13221/2005a. Habiendo indicado que si no se asigna el monto del impuesto, dichos gastos, en virtud del subpárrafo 12 del párrafo 1 del artículo 264 del Código Fiscal de la Federación de Rusia, se incluyen íntegramente en otros gastos asociados con la producción y (o) las ventas.

IVA tras la cesión del derecho de reclamación

Hasta 2011, el impuesto pagado por la cesión del derecho de reclamación podía ser aceptado por el nuevo acreedor como gasto. Antes de la entrada en vigor de la Ley Federal No. 245-FZ del 19 de julio de 2011, el Ministerio de Finanzas de Rusia explicó que el nuevo prestamista no tomó el IVA pagado al adquirir el derecho a deducción, sino que lo incluyó en los costos. de adquirir el derecho de reclamación (carta de 17 de febrero de 2010 No. 03-07-08/40).

En la práctica, las autoridades fiscales, siguiendo la posición del Ministerio de Finanzas ruso, se negaron a deducir el IVA al nuevo acreedor. Sin embargo, el FAS del Distrito Central no los apoyó (resolución del 01/03/12 No. A48-2064/2011). Al mismo tiempo, el tribunal limitó el efecto de su celebración al período anterior a la entrada en vigor de la Ley Federal de 19 de julio de 2011 No. 245-FZ, vinculando esto al hecho de que hasta el 1 de octubre de 2011, el artículo 155 de El Código Fiscal de la Federación de Rusia no contenía un procedimiento para determinar la base imponible para la cesión inicial de un crédito monetario. El Servicio Federal Antimonopolio del Distrito del Cáucaso Norte también confirmó la legalidad de la deducción fiscal, indicando que el Código Fiscal de la Federación de Rusia no prevé las particularidades de la aplicación de las deducciones del IVA en relación con las transacciones en cuestión. Por tanto, cumpliendo con los requisitos del artículo 172 del Código Fiscal de la Federación de Rusia, se reconoció como legal la presentación del IVA para su deducción por parte del nuevo acreedor (Resolución N° A63-7901/2009 de 28 de junio de 2011).

A partir del 1 de octubre de 2011, tras la cesión del derecho de reclamación, el acreedor original calcula el IVA a partir de la diferencia. Con la entrada en vigor de la Ley Federal del 19 de julio de 2011 No. 245-FZ, el artículo 155 del Código Fiscal de la Federación de Rusia se complementó con una nueva norma, según la cual el acreedor original, al ceder o transferir el derecho para reclamar una deuda por bienes, obras o servicios vendidos, determina la base imponible del IVA como la cantidad de ingresos excedentes recibidos sobre el tamaño del reclamo monetario. Es decir, el impuesto no se paga sobre el volumen de negocios, sino sobre los ingresos.

En consecuencia, es poco probable que el IVA cargado al nuevo acreedor supere el IVA que se le carga en una cesión o reembolso posterior de obligaciones por parte del deudor. Por eso, creemos, después del 1 de octubre de 2011, el Ministerio de Finanzas de Rusia no dijo que el nuevo acreedor no debería aceptar como deducción el IVA que se le presenta, sino incluirlo en el coste del derecho adquirido mediante cesión. Debe tenerse en cuenta que si el acreedor original aún recibe ingresos, el IVA sobre estos ingresos no se calcula a la tasa calculada (18/118), sino a la tasa directa. El acreedor original emite una factura al nuevo acreedor, que muestra el IVA.

A. Rabinovich,

metodólogo jefe del grupo de empresas Energy Consulting